新刊『ファイナンス思考 日本企業を蝕む病と、再生の戦略論』の刊行を記念して、著者の朝倉祐介さんと、レオス・キャピタルワークス代表取締役・最高投資責任者の藤野英人さんとの対談をお送りします。企業の成長と停滞の背景について、お二人はかなり共通した問題意識をお持ちです。この対談前編では、いわゆる旧来型の“ブランド企業”のパフォーマンスが低迷し、創業者がトップを務める企業のパフォーマンスがよい理由や、創業者系企業の後継問題について議論が広がります。

朝倉祐介さん(以下、朝倉) 藤野さんの著書『さらば、GG資本主義 投資家が日本の未来を信じている理由』を拝読して、書かれている問題意識と私のそれはかなり重なる部分があると感じました。拙著『ファイナンス思考 日本企業を蝕む病と、再生の戦略論』では、ファイナンス的な未来志向の発想の重要性を綴る中で、その対立概念として、目先の売上・利益に一喜一憂する思考形態を「PL脳」と名づけ、これが日本企業に浸透してしまった背景を私なりに分析しているんです。高度経済成長期の成功体験から抜け出せていないことや、間接金融に依存してきたこと、経営者の高齢化などは、藤野さんの著書でも違った側面から日本企業の課題として指摘されていましたよね。

藤野英人さん(以下、藤野) 私も、両書は切り口が違うけれど、同じことを語っているなと思いました。ビジネスパーソンの常識として「ファイナンス思考」を備えるべきだ、というソリューションに違いはあるけれど、その前提となる状況の見立ては同じですよね。

図表1:足を引っ張る経団連銘柄

図表1:足を引っ張る経団連銘柄拡大画像表示

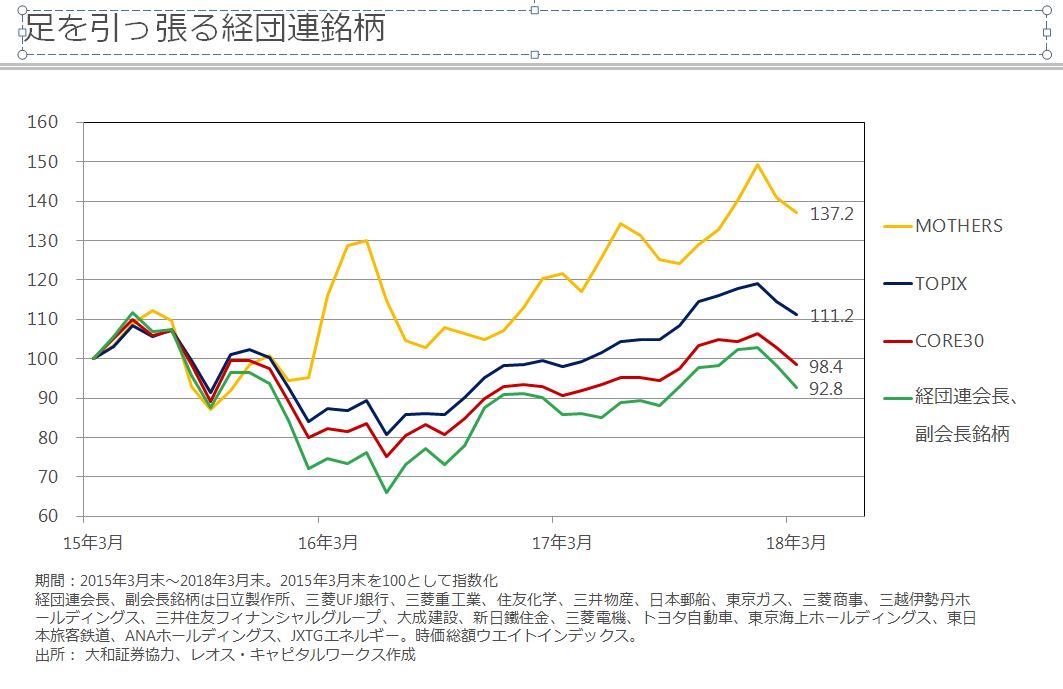

朝倉さんがおっしゃる「PL脳」の結果ともいえる、刺激的なデータを今日はもってきました(図表1)。経団連(一般社団法人 日本経済団体連合会)の会長と副会長を輩出している企業計19社に2015年3月から投資した場合のパフォーマンスを表したグラフです。経団連銘柄の平均は、この3年間では、TOPIX(2015年3月=100として、+11.2%)より悪くて、▲7.2%。「CORE30」という時価総額上位30社の指数(▲1.6%)よりもパフォーマンスが悪い。

朝倉 経団連の会長・副会長会社群とTOPIXの差が約20ポイントとなると、有意に差がありますね。統計的な誤差とはいえない。

藤野 そうですよ。経団連の会長・副会長の特色は、全員が「男性」「日本人」「転職経験ゼロ」「60歳以上」――つまり、みんな「出世して偉くなった人」なんですよね。ご著書『ファイナンス思考』に書かれている、「短期主義」で「管理的・調整的」なPL脳的な発想の人が多いのだろうと思います。

朝倉 かなり同質的な人たちの集まりということですね。

藤野英人(ふじの・ひでと)

藤野英人(ふじの・ひでと)レオス・キャピタルワークス株式会社代表取締役社長・最高投資責任者

1966年富山県生まれ。国内・外資大手投資運用会社でファンドマネージャーを歴任後、2003年レオス・キャピタルワークス創業。主に日本の成長企業に投資する株式投資信託「ひふみ投信」シリーズを運用。投資教育にも注力しており、明治大学商学部兼任講師、JPX アカデミーフェローを長年務める。一般社団法人投資信託協会理事。主な著書に『投資家が「お金」よりも大切にしていること』(星海社新書)、『ヤンキーの虎 新・ジモト経済の支配者たち』(東洋経済新報社)、『投資レジェンドが教えるヤバい会社』(日経ビジネス人文庫)。(撮影:野中麻実子)

藤野 そうです。加えて、稼ぐ人のほうにより発言権があると考える「資本主義型企業」と、一人一票の「民主主義型企業」があるとすれば、経団連の幹部は後者に属していて、要は派閥を勝ち抜いてきた人たちですよね。本来、民主主義と資本主義は並び立つ概念のはずですが、民主主義が強くなりすぎると、人数の多さこそ大事という価値観から、非効率で成果が上がらなくても人材は残さなければならない、という発想になります。日本の重厚長大系の企業においては、それが当たり前であって、長期的に収益力が下がっているからといって、かつてIBMがメインフレームやパソコンの事業を売却したような意思決定はできないでしょう。

「ひふみ投信」が安定的に儲かっている決定的な要因とは?

朝倉 藤野さんの本にも「失われた20年」というフレーズが出てきましたけど、日本企業がここまで継続敗戦している一因は、「負け足りていない」ことにあるのではないかと考えています。私の本では、ファイナンス思考的な経営に変貌できた企業として、日立製作所やコニカミノルタ、関西ペイント、JT(日本たばこ産業)などを挙げていますが、これらの会社に共通するのは、業界内の大きな変化や強烈な経営危機に直面したという点です。この事実は、きっかけ次第で日本の伝統的大企業であっても変われる望みがあることを示しているように思います。

藤野 絶体絶命に追い詰められないと、変革を率いるリーダーというのは出てこないんですよね。中途半端に勝っている間は、従来の手法を変えたり事業をやめたりといった決断はできない。結果として株価も、TOPIXに対して、ゆるゆると敗けていくのだと思います。

私が運用している「ひふみ投信」はなぜTOPIXに安定的に勝てているのですか、とよく聞かれるのですが、ダメな会社に投資していない効果が大きいんですよね。もちろん、いい会社も選んで入れるようにしていますよ。でも、もっと具体的にいえば、TOPIX CORE30の銘柄はほとんど非保有であって、それがパフォーマンスに与える影響のほうが、いい会社を入れている影響よりも大きいのではないかと思います。

朝倉祐介(あさくら・ゆうすけ)

朝倉祐介(あさくら・ゆうすけ)シニフィアン株式会社共同代表

兵庫県西宮市出身。競馬騎手養成学校、競走馬の育成業務を経て東京大学法学部を卒業後、マッキンゼー・アンド・カンパニーに入社。東京大学在学中に設立したネイキッドテクノロジーに復帰、代表に就任。ミクシィへの売却に伴い同社に入社後、代表取締役社長兼CEOに就任。業績の回復を機に退任後、スタンフォード大学客員研究員等を経て、政策研究大学院大学客員研究員。ラクスル株式会社社外取締役。株式会社セプテーニ・ホールディングス社外取締役。Tokyo Founders Fundパートナー。2017年、シニフィアン株式会社を共同設立し、現任。

朝倉 一般的に「日本株に投資する」と言うと、なぜそんな低成長な市場に投資するの?米国企業には投資しないの?などと言われかねませんが、低成長なのは規模の大きい成熟企業であって、実は若い企業の中には急成長するものも数多くあるんですよね。

藤野 本当にそうです。過去3年平均で上場企業3600社のうち1000社以上が、年率15%以上の利益成長を遂げているんですからね。これって、すごいことですよ。ただし、一部に成長していない企業がある。しかもその低成長企業は、子どもが入社すると一族郎党から褒められるような、いまだ世間から尊敬されている“ブランド企業”なんですよね。図表1の株価パフォーマンスをみると、マザーズでも37.2%伸ばしていますから、TOPIXをはるかに上回っている。経団連会長・副会長銘柄とは、約45ポイントの差がついていますからね。

朝倉 今の学生の親御さん世代が、30~40年前に自分が就職活動をしたころの印象で企業を評価するからですよね。当時輝いていた企業に、自分の娘や息子が入ると喜ぶという構図です。

私は新卒で経営コンサルティング・ファームのマッキンゼー・アンド・カンパニーで働いたのですが、同社のクライアントというのはまさにCORE 30企業のような大企業が中心です。そこでひしひしと感じたのは、「世の中には、大きく二つの仕事の種類がある」ということでした。大きく育ったパイを「管理」する仕事と、今はゼロないし小さいパイを「つくる・育てる」仕事。自分は後者を手掛けたいと思ってスタートアップの世界に飛び込んだのですが、同じように考える人がこの5年程度でかなり増えた印象はあります。