お盆休みで実家に帰省している人も多いはず。久しぶりに家族と顔を合わせるせっかくの機会、相続や不動産などお金にまつわる「実家の大問題」を家族で話し合ってみては?お盆企画の第5回は、税金が一気に跳ね上がる「特定空き家」の脅威について学ぼう。*本記事は『週刊ダイヤモンド』2016年8月13日号『どうする実家の大問題』から抜粋したものです。

2015年5月、空き家対策特別措置法が成立し、都内初の行政代執行が東京都葛飾区で行われた。その空き家特措法の威力とはどんなものか。検証していこう。

写真提供:東京都葛飾区

写真提供:東京都葛飾区

「それでは、作業を開始してください」──。16年3月、東京都葛飾区は、空き家対策特別措置法(空き家特措法。詳細は後述)を適用し、都内初となる空き家の解体を目的とした行政代執行に踏み切った。

しかも、全国初のケースとなる空き家の所有者を特定した代執行だったこともあり、同じ問題を抱える新宿区など、他の東京特別区の担当者も見学に押し寄せた。

葛飾区の空き家の数は、2013年の「住宅・土地統計調査」によれば、約2.5万戸。空き家率は11.1%だ。このうち、賃貸用や売却用などを除いた「腐朽・破損のある住宅」、いわゆる「特定空き家」に相当する危険な住宅は1320戸に上る。

今回、解体されたのは、その中の1軒、木造2階建ての一戸建てで、20年以上にわたって空き家として放置されてきたという。

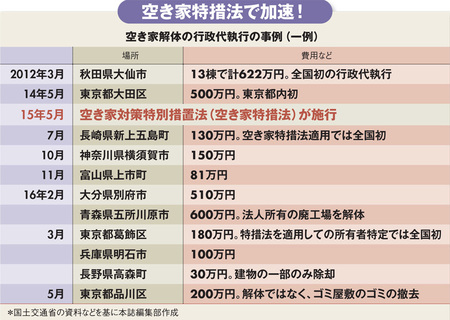

下の表を見てほしい。国土交通省のまとめでは、15年7月の長崎県新上五島町を手始めに、今年3月までに、自治体名を非公表とする事例を含めて、計9区市町で代執行を実施した。