週刊ダイヤモンド2018年10月6日号第1特集は「新幹線vs飛行機 十番勝負」。ライフスタイルの変化や技術革新により、時間や運賃が中心だった「乗り物選びの基準」は多様化している。週刊ダイヤモンド編集部では、そうした多様化している現状を踏まえ、10の切り口で“移動の覇者”の決着をつけた。その中で、「安全運行・運航は、安定した経営基盤があってこそ」という考え方から、財務から労組問題まで「経営力」での対決を実施。本誌に掲載した記事を、ダイヤモンド・オンラインで特別公開する。

業績絶好調の新幹線、航空各社

ずぬけた存在のJR東海

わが世の春を謳歌している新幹線や飛行機。日本人のビジネス・観光需要の拡大に加えて、訪日外国人数が2869万人へ激増していることから、大方の新幹線運行会社、航空会社の業績は絶好調である。

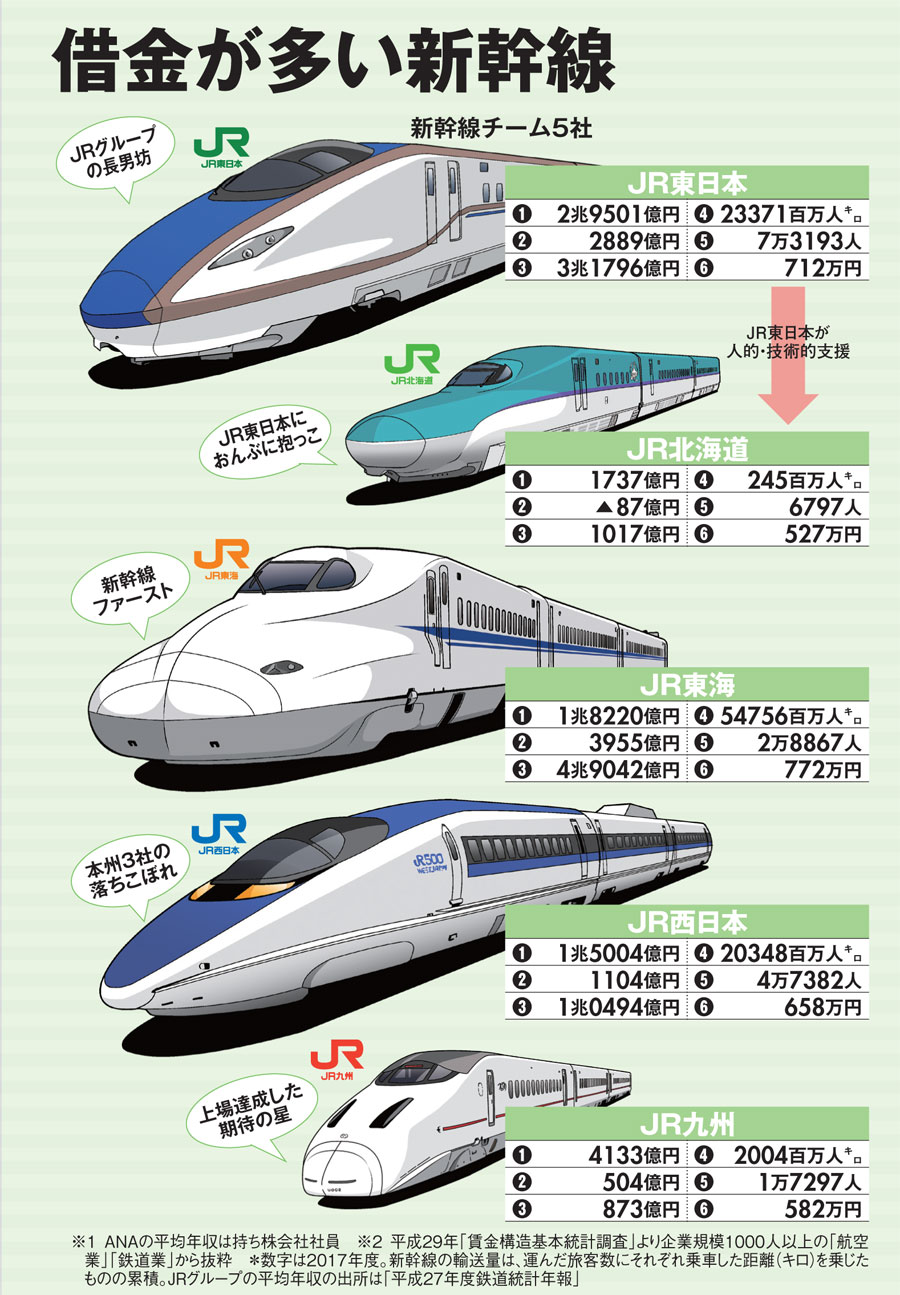

新幹線の運行はJR5社(新幹線チーム。下図)が担っているが、鉄道収入全体に占める新幹線収入の構成比が高い「本州3社」の収益は多い。それぐらい新幹線事業がドル箱ということだ。

特に、“キングオブ新幹線”の異名を取る東海道新幹線を抱えるJR東海の当期純利益は約4000億円とずぬけている。1日に47万人もの乗客を輸送する効率の良さは、どの運輸事業者にもまねできない。新幹線一本に集中した経営方針により、最終利益は7年連続で過去最高を更新している。

旧国鉄時代からの歴史的経緯と財務基盤の強弱によって、新幹線チームには明白な序列が付けられている。その上位に君臨するのが、新幹線で稼ぐJR東海と多角化が進むJR東日本だ。

しかし、盤石に見える両雄も将来の財務リスクを抱えている。JR東海のリスクは、総工費9兆円のリニア建設による財務悪化だ。

JR東海は、新幹線で稼ぎまくって、民営化時に5兆1000億円だった有利子負債を2016年3月期に、2兆円を切るレベルまで減らした。やっと財務基盤が安定するというタイミングで、リニアの自前建設を決断。財政投融資を活用して3兆円を借り入れたことから、18年3月期の有利子負債は4兆9000億円まで膨れ上がった。

外国人投資家からすると、「リニアに巨額投資する経営判断を理解できず、“クレイジー”だと捉えている」(アナリスト)という。