「本当に大丈夫なのか」──。6月の株主総会で株主からの質問が殺到したのが、オートモーティブ&インダストリアルシステムズ(AIS)社が投資する米テスラ向けの電池事業の状況だ。

AIS社の投資はその大半が車載用の電池事業に、中でもテスラ向けに集中している。テスラの初の量産型電気自動車、「モデル3」の量産開始の遅れは、AIS社の17年度決算にもろに響いた。

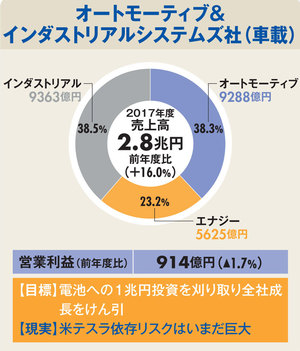

オートモーティブ(自動車部品)事業が317億円、インダストリアル(産業向けデバイス)事業が399億円の営業利益を稼ぐ中、投資がつぎ込まれたはずのエナジー事業は111億円を稼ぐのがやっとだった。

現在、パナソニック全社の成長は、AIS社の電池とテスラに託されている。18年度の連結営業利益4500億円のうち36%に当たる1600億円をAIS社が稼ぐ、というのが昨年度末時点の計画だった。だがAIS社がテスラの影響で18年度予想を1350億円に下方修正したのに合わせ、全社の計画も下げざるを得なくなった。

伊藤好生副社長は「電池はパネルとは違う」と言う。誰が作っても全く同じものができるパネルとは異なり、メーカーによってできる物が異なる。さらに引き取り手が決まっており価格相場が形成されないという意味だ。

だが、一方で特定の顧客の事業に一蓮托生となると、別のリスクが発生する。赤字幅が広がる一方のテスラが、万一経営危機にでもなれば、成長を託したはずの事業で全社が大ダメージを受けることになる。

“電池一本足打法”に陥らないバランスの取れた事業が必要である。オートモーティブとインダストリアル事業が、特定顧客への依存度が高く、リスクが消えたわけではないエナジー事業をどれだけ支えられるか。

これがAIS社、ひいてはパナソニック全社の成長を左右することになるだろう。