金融庁が生保の食い扶持になっている節税保険と外貨建て保険にとうとうメスを入れた Photo by Masaki Nakamura

金融庁が生保の食い扶持になっている節税保険と外貨建て保険にとうとうメスを入れた Photo by Masaki Nakamura

金融庁が生保に迫る2つの是正

ついに、金融庁が怒りの鉄槌を振り下ろした──。

「可及的速やかに見直してほしい」

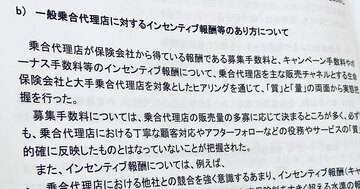

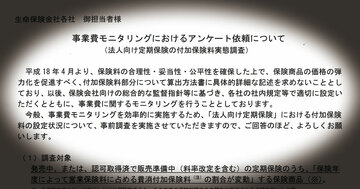

金融庁が目下、生命保険各社に“是正”を迫っている項目は、大きく2つ。1つ目は、中小企業の経営者を主な対象にした節税保険(法人向け定期保険)で、2つ目は、ドル建ての一時払い終身などの外貨建ての貯蓄性保険だ。

まずは、節税保険。昨年4月に生保業界のガリバー、日本生命保険が「プラチナフェニックス」の愛称で商品を投入して以降、タガが外れたかのごとく多くの生保がこぞって追随し、販売競争に明け暮れている。

この節税保険は、保険本来の機能である保障はさておき、保険料全額を損金算入できるため、法人課税の節税につながることが最大のウリだ。それを前面に押し出した販売手法が目立つ現状を踏まえ、金融庁は今年6月に実態調査に着手。夏場以降、個別に各社を呼び出しては、販売実態などについてヒアリングを続けてきた。

金融庁が適正化に向けて目をつけたのが、節税保険の「付加保険料」だ。付加保険料とは、販売や契約の維持・管理に必要なコストとして生保が独自に上乗せする保険料のことで、実は、商品審査における認可事項の“対象外”になっている。