発電コストの安い原子力発電所の再稼働を機に、関西電力は全国で価格競争を仕掛けている。利益率よりも販売の「量」を追い、2位奪還を狙う。そんな中、廃炉費用に上振れの不安が付きまとう。

(「週刊ダイヤモンド」編集部 堀内 亮)

電力小売り全面自由化でさまざまなプレーヤーが顧客獲得に向けてしのぎを削る中、エネルギー業界における西日本の雄、関西電力が勢いを見せている。その姿に「結局、原子力発電所を再稼働させた会社が強い」と競合はため息を漏らす。

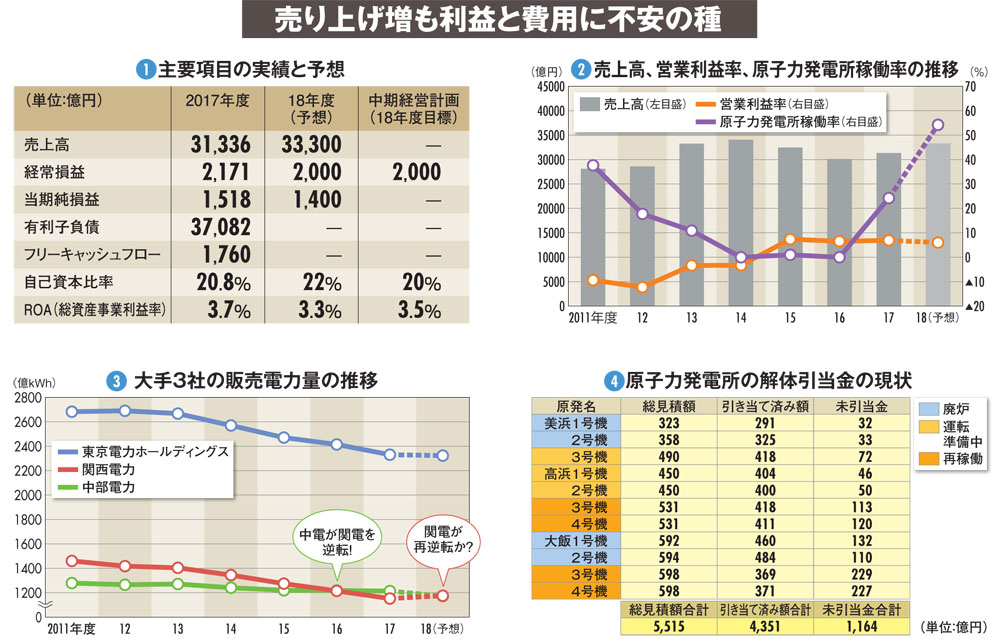

関電の2018年度上半期決算は、売上高1兆6106億円で増収。自己資本比率は21.3%、ROA(総資産事業利益率)は3.3%だった。順調にいけば16年度に策定した中期経営計画で掲げた18年度目標の経常利益2000億円、自己資本比率20%、ROA3.5%のいずれもほぼ達成する見込みだ(図1)。

東日本大震災後に原発は停止を余儀なくされた。その後関電は安全審査をクリアし、福井県の高浜原発3、4号機は17年夏に、大飯原発3、4号機は18年に、それぞれ再稼働にこぎ着けている。

発電コストの安い原発が再稼働したのを機に、営業部隊は全国で猛烈な攻勢を掛けて顧客を獲得。今期の売り上げの拡大につなげた。