「潰れそう」になったからこそ改革ができたという丸井グループ(以下、丸井)の青井浩社長。カードビジネスは祖業のひとつですが、「信用」に独自のポリシーをもっています。その思想は、バングラディシュで貧困層に無担保で融資する「グラミンバンク」にも近いとか。その思想の原点は、ステークホルダー・コミュニケーションにもつながっているようです。(撮影:野中麻実子、作図:うちきばがんた)

丸井のカードの思想はグラミンバンクに近い

青井 浩(あおい・ひろし)

青井 浩(あおい・ひろし)株式会社丸井グループ代表取締役社長

1961年生まれ。慶應義塾大学卒業。1986年株式会社丸井(現:株式会社丸井グループ)入社。91年に取締役営業企画本部長、2001年に常務取締役営業本部長に就任。04年に代表取締役副社長を経て、05年4月より代表取締役社長に就任。

朝倉祐介さん(以下、朝倉) リーマンショックのような強烈な危機感に背中を押されて変革したという企業が多いなかで、丸井がその手前で気づいて手を打てたというのは、実際に小売り事業で仕入販売型から賃貸借(SC貸借化)型に切り替えるなど、改革の手ごたえが目で見えたことも大きかったのでしょうか?

青井浩さん(以下、青井) 結局は我々も同じです。有り体に言うと「潰れそう」になったからだと思いますね。他社さんと変わりません。

朝倉 この2018年に出された経営レポートのテーマとなっている「信用の共創」という言葉には、どういう思いが込められているのですか。

青井 創業者の「信用は私たちがお客様に与えるものではなく、お客様とともにつくるもの」という言葉が、私自身も非常に好きなのですが、これを短縮し「信用の共創」としました。金融業界でいう「与信」の対極にある言葉です。信用だけでなく、商品やサービス、お店もお客様と一緒に作りましょう、投資家の人たちとも一緒に企業価値を作っていきましょう、そうやってみんなの将来を発展させていきましょう、という経営の姿勢を示したつもりです。以前から「共創」という言葉は使っていたのですが、「信用の共創」は昨年出したそのレポートで初めて使いました。

「経営共創レポート2018」の表紙。本記事の図表は、本レポートやHPのIRデータ等より一部改編。

「経営共創レポート2018」の表紙。本記事の図表は、本レポートやHPのIRデータ等より一部改編。

朝倉 最近スタートアップの世界でも「信用スコアリング」(企業や個人の信用度を統計的に点数化し、与信可否を判断するシステム)に注目が集まっていますが、それとは発想が違うということですね。

青井 まったく違います。そこが面白い。「信用の共創」という考え方は、我々の88年間に及ぶビジネスの中で暗黙知のように生き続けてきたので、言語化したことがほとんどありませんでした。ある意味では今回、初めて言語化したんじゃないかな。

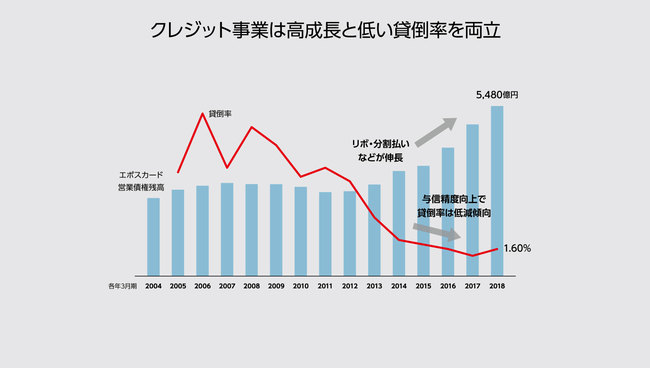

それというのも、投資家の方たちと話しても我々のめざす「信用」について理解していただくのがなかなか難しかったからです。「資産のない若い人に信用を供与しているのに、貸倒率が業界で一番低いというのは、普通に考えればありえない。リスクが高い人に貸せば、利益率とともに貸倒率も高くなるのが一般的であって、なぜそのセオリーから外れるのか?」というわけです。それもそのはずで、我々の「信用」に対する概念が一般と少し違うんです。

カード業界のセオリーを覆し、貸倒率は低い

カード業界のセオリーを覆し、貸倒率は低い拡大画像表示

朝倉 さきほど「与信と対極にある」とおっしゃっていましたね。

朝倉祐介(あさくら・ゆうすけ)

朝倉祐介(あさくら・ゆうすけ)シニフィアン株式会社共同代表

東京大学法学部卒業。マッキンゼー・アンド・カンパニーを経て、東京大学在学中に設立したネイキッドテクノロジーに復帰、代表に就任。ミクシィへの売却に伴い同社に入社後、代表取締役社長兼CEOに就任。業績の回復を機に退任後、スタンフォード大学客員研究員等を経て、政策研究大学院大学客員研究員。ラクスル株式会社社外取締役。株式会社セプテーニ・ホールディングス社外取締役。2017年、シニフィアン株式会社を設立、現任。著書に、新時代のしなやかな経営哲学を説いた『論語と算盤と私』(ダイヤモンド社)など。

青井 そうです。外形的な収入や年齢、社会的地位、資産残高でスコアリングして与信するのでなく、お客様の低い与信限度額から、ご利用実績に応じて限度額を上げていく。つまり、お客様と「一緒に信用を作っていく」のです。若い方たちは、社会に出たばかりだと資産もないし給料も低い。でも、貯蓄したり運用すれば資産も少しずつ増えていき、キャリアを高めて収入も増えていくので、それらに応じて信用限度額が上がっていき、無理なく信用を高められるわけです。

朝倉 そう聞くと、非常に納得できます。

青井 実はこれに近い考え方は世界にもあまり見られません。僕が最初に近いなと思ったのは「グラミンバンク」(バングラディシュの銀行で、貧困層を対象に無担保の少額融資を専門とする)でした。設立者であるモハメド・ユヌスさんの考え方も、貸す人が与信するのではなくて、みんなで助け合って信用を創っていく、ということですよね。ですから、我々は業種としてはクレジットカードですが、提供価値の面ではファイナンシャル・インクルージョン(金融包摂。貧困層むけの金融機会向上)を志向していて、そちらにいかに近づけるかが成長につながると考えています。

朝倉 たしかに、私も2年ほどアメリカで過ごした間、現地での信用の蓄積がまったくなかったので、家を借りるにも一苦労でした。リンクトインで自分の経歴を書いたり、現地の方に推薦状を書いてもらったり、残高証明を見せたりして、やっと部屋を借りられました。私だけでなく、他国からの留学生などもみんな陥る悩みらしいです。そういうときに、寄り添って一緒に信用を創ってくれるスタイルのサービスがあったら心強いですね。