PL脳から脱却すると晴れ晴れする

朝倉 こういった経営レポートを投資家向けにまとめるときに、一般に陥りがちな罠として、耳触りのいいお題目になってしまって、現場の活動とかけ離れていたり、現実の戦略とひもづいていない場合がありますが、そうならないように意識された点はありますか。

青井 このレポートは投資家向けではなく、すべてのステークホルダー向けだと考えています。就職を考えている学生さんにも読んでほしいし、特に社員にも読んでほしい。テーマが「コアバリューとは何か」でしたので、それをタマネギの芯にたとえて表紙にキャッチーなイラストを用いたのも、読者層の広さを意識したからです。

実際、社員がこれを家に持ち帰ってテーブルに置いていたら、お子さんが「何?このタマネギ?」と中をご覧になって「お母さんの会社って結構いい会社だね」と言ってもらったという声も聞かれ、すごくうれしいですね。普段、社内で言っていることと、外に向けて投資家の方たちに言っていることが同じだ、とも確認してもらえたと思っています。

コアをタマネギの芯にたとえた

コアをタマネギの芯にたとえた

朝倉 拙著『ファイナンス思考』では、ファイナンスの機能を4つ(外部からの資金調達、資金の創出、資産の最適配分、ステークホルダー・コミュニケーション)挙げているうちの4つ目を「ステークホルダー・コミュニケーション」と呼んでいるのですが、まさにステークホルダー全体に対するコミュニケーションを意識されているんですね。

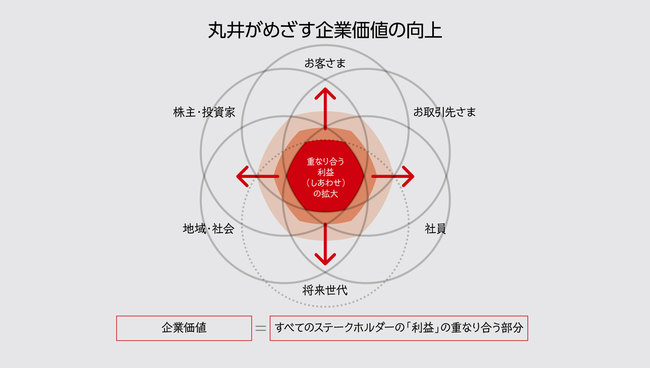

青井 企業価値とは何かを考えていくと、株主価値の違いについても考えざるを得ませんよね。たとえば社員と株主で言えば、給料を上げると社員の取り分が多くなる反面、株主への配当や還元が減るので、両者が対立する場面がありますよね。社員と取引先の間も同じように、割と簡単に対立します。でも、すべてのステークホルダーの利益として重なる部分というのもある(下図)。この重なっている面積は小さいけれど、頑張ってこれをどんどん大きくしていこう、それが企業価値の向上だという発想です。

ステークホルダーの利益が重なる部分を大きくしていく

ステークホルダーの利益が重なる部分を大きくしていく(丸井グループホームページ「企業価値の考え方」)より

拡大画像表示

朝倉 その舵取りこそまさに、経営者の腕の見せどころですよね。しかも、このレポートに限らず、かなり定量的な数値目標を掲げていらっしゃいます。EPS(1株当たり当期純利益)130円以上、ROE(自己資本利益率)10%以上、ROIC(投下資本利益率)4%以上(いずれも2020年度目標)など、ここまで明言されるのは非常に勇気がいることだと思います。これらを明示されている背景や、数字のとらえ方について伺えますか。

数値目標を明確に掲げている

数値目標を明確に掲げている(ホームページ「インベスターズガイド」より)

拡大画像表示

青井 朝倉さんをヨイショするわけじゃないのですが、一番大きなストーリーは「(売上・利益の短期的な増減だけを注視する)PL主義からの脱却」です。右肩上がりで成長した時代のように、売上や利益の目標一本やりで、「必達!」と言われると苦しいですよ。

でも、企業価値志向、未来志向で目標を立てると、分母と分子の両方から働きかけて、あの手この手を使って総合力で達成できるのが面白いじゃないですか。たとえばROE(当期純利益÷自己資本×100)であれば、分母の資本を見直したり、分子の当期利益については特別損益も含まれますから、本業の損益以外にも色々打ち手はあります。ギターだけ、ピアノだけのソロで聴かせるのではなく、いろいろな楽器で編成して、さまざまなリズムや音色で演奏していいわけですから、自由度が高い。ですから、むしろ苦痛やプレッシャーよりも、やりがいがあります。晴れ晴れする(笑)。

朝倉 拙著でも御社を成功事例として挙げればよかったです(笑)。PL脳から企業価値志向に変革されてきたわけですが、途中、経営危機やリーマンショックの影響などがあったとはいえ、80年代の強烈な成功体験もあるなかで、どうやって発想を切り替えられたのですか。なんでそんなことができるんですか、というシンプルな質問ですみません(笑)。

青井 いえいえ。単純な質問が一番おっかないです(笑)。どうなんでしょう……、ひとつにはオーナー系企業でしたから、経営者としての時間軸が長かったという利点はあったでしょうね。一般的な事業会社では4年程度で入れ替わっていく社長さんが多いですが、数年で実行できることは極めて限られますし、短期的な施策になりがちです。一方で僕は2005年に社長になって、最初からだいたい20年間ぐらいやるつもりで取り組んでいたわけです。ある施策を5年かけてやろうとして、実際に10年かかったとしても、最後まで見届けてやりきれました。そこは、一般的な事業会社の経営者やプロ経営者と呼ばれる方たちと違って恵まれていた点ですよね。(第3回につづく)