為替相場と株価指数の分布は典型的な世界危機モード突入を示していると筆者は分析 Photo: REUTERS/AFLO

為替相場と株価指数の分布は典型的な世界危機モード突入を示していると筆者は分析 Photo: REUTERS/AFLO

中国・武漢に始まった新型コロナウイルスの感染爆発は、瞬く間に世界に広がり、世界経済は「パンデミック世界不況」とでも呼ぶべき未曽有の事態となった。

戦後最大の不況に世界が直面する状況下、米国のトランプ大統領は相変わらず自国中心主義を唱えている。一方、中国政府は感染爆発の発生源であるにもかかわらず、露骨なまでの自己正当化に余念がない。こうした現状は国際政治的な観点からは、国際秩序の要となる中核国不在の時代のように見える。

ところが金融投資の視点から見ると、興味深いことに現状は「米ドル一強」とも呼ぶべき傾向がますます鮮明になっている。端的に言うと過去10年、そして今回の危機でも、ドル相場と株価指数共々に米国の優位が鮮明になっている。それが何を意味するのか考えてみよう。

なぜドル相場は押し上げられてきたか

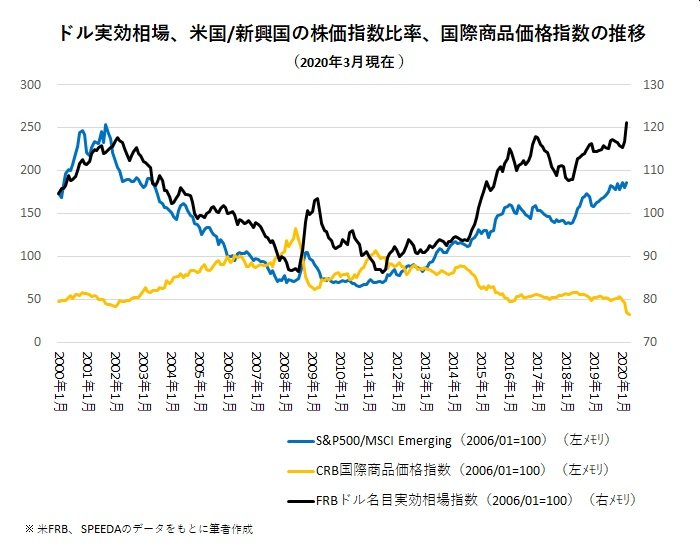

まずドル相場の動向として米連邦準備理事会(FRB)の実効(名目)ドル相場指数(以下「ドル相場指数」と記す)を見てみよう(図表1の黒線、上に行くほどドル高)。これは米国の主要貿易相手国の通貨に対する加重平均されたドル相場指数であり、米ドル相場全般の動向を示すものだ。

大局的に見るとドル相場指数は2008年のリーマンショック直前に底値を形成し、短期的な上下動を繰り返しながら、2020年3月末時点で2000年以降の最高値をつけているのが分かる。

図表は省略するが、インフレ率調整後の実効(実質)ドル相場指数を見ても、2020年3月時点のドル相場は2000年以降のドル高値だった2002年に接近する水準まで上昇している。この実質で見たドル相場の上昇は特に2013年以降、日本円やユーロなど既存先進国通貨に対しても、また新興国通貨に対しても顕著だ。

ドル相場指数と興味深い関係性を示すのが、米国株価指数と新興国株価指数の動向だ。米国株価指数S&P500と中国株を含む代表的な新興国株価指数MSCI Emerging(以下「MSCI-E」と記す)の比率(=S&P500/MSCI-E)(以下「米国対新興国株価指数比率」と記す)の推移を図表1に青線で示した。米国対新興国株価指数比率もリーマンショック後の2009年から2010年にかけて底を打ち、ドル指数と連動するように上昇している。

両者の相関係数を計測すると(期間は2003年1月~2020年3月)、有意な正の相関関係があり、相関係数は0.876と極めて高い(相関係数は0から最大1.0の変域を取り、1.0で完全な比例関係になる)(本稿末尾の補注1)。

このような関係性はなぜ生じるのか。

{kind=link}