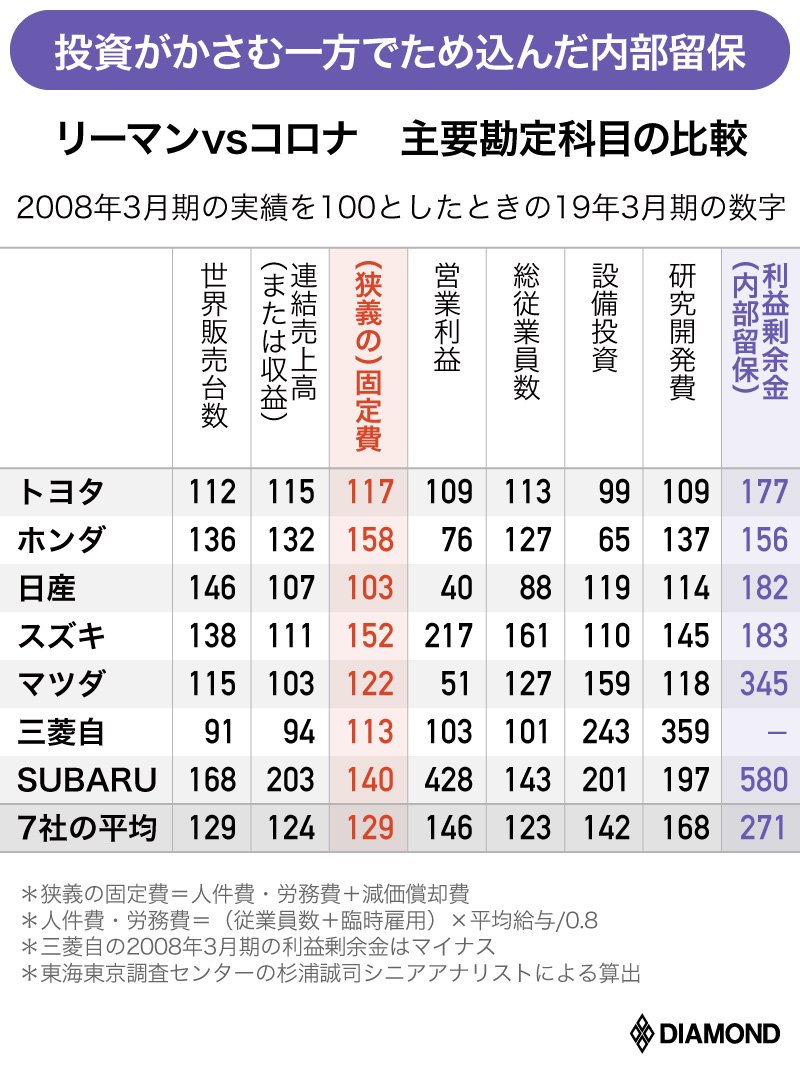

ざっと見て狭義の固定費(人件費・労務費+減価償却費)は7社とも増えている。特に、ホンダ、スズキ、SUBARUの数値は大きくなっている。

すでにホンダは前期の20年3月から対策に打って出ている。「シビック」や「アコード」「CR-V」など四輪車販売の6割を占めるグローバルモデル5機種を中心に、25年までに「派生数」を3分の1にする取り組みを始めているのだ。四輪車事業の低収益性を改善するためのこの施策は、元を正せば固定費削減のための地道な作業と言える。

次に、7社の「売上高固定費比率上昇度」と「売上高営業利益率上昇度」を比較したところ、SUBARU以外の6社では売上高固定費比率上昇度の方が高くなった。固定費比率の伸びが利益率の伸びを上回ったということだ。

自動車メーカーはリーマン後に筋肉質な財務へ転換したはずだったが、近年の投資過多により意外に脆い財務実態へ戻っていたことが明らかになった。自動車は“慢心”していたのである。

この背景には、人件費、設備投資、そして研究開発投資が上昇傾向で「ものづくり偏重」の自動車メーカーのビジネスモデルでは収益を上げにくくなっている実態がある。近年、CASE(コネクテッド、自動運転、シェアリング、電動化と呼ばれる四つの技術トレンド)の波が押し寄せており、開発投資が激増していることも、自動車メーカーの経営を圧迫している。

日本の製造業モデルの限界がみえてきているということだ。だからこそ、トヨタ自動車をはじめとする自動車メーカーの経営者が「モビリティ事業の企業からモビリティサービス事業の企業へ生まれ変わる」と宣言している。コロナ後をにらんだ顧客の価値観の変化により、新しい領域のビジネスのトレンドも変わることになりそうだ。