付け加えれば、利益剰余金(内部留保)を溜め込んできた自動車メーカーも目立つ。とりわけSUBARUはリーマン前を100とすると19年3月期は580である。内部留保が厚い企業は、設備投資や大型買収に打って出るチャンスがある。

一方、内部留保も乏しい日産の財務の脆弱性があらわになっている。小手先のリストラ策で固定費を少しずつ削ったところで、抜本的な再建計画は描けないだろう。

赤字転落ラッシュは必至

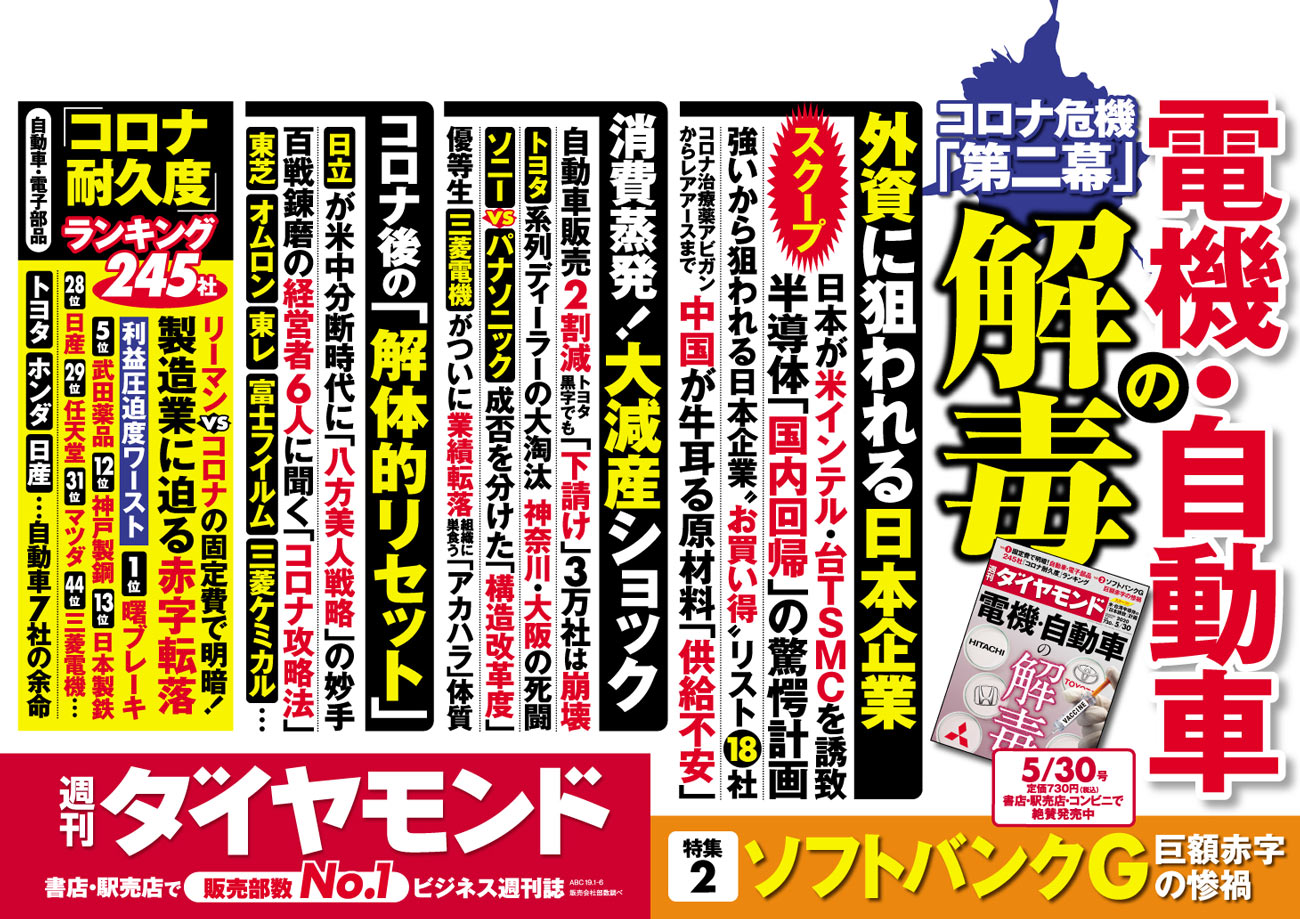

245社「コロナ耐久度」ランキングを発表

『週刊ダイヤモンド』5月30日号の第一特集は、「電機・自動車の解毒」です。

ものづくり偏重主義がまかり通ってきた日本の製造業にコロナショックが襲いました。電機・自動車の二大製造業には、旧態依然としたビジネスモデルを解体し業界全体のリストラクチャリングを行なう“解毒(デトックス)”作業が必須となっています。

本特集のキラーコンテンツは、自動車・電子部品など大手製造業245社を対象に試算した「コロナ耐久度(=利益圧迫度)」ランキングです。リーマンショック前とコロナショック前の2時点で、企業の基礎的な収益構造がどのように変わったのかを調べました。

メインとなる指標は「利益圧迫度」。売上高固定費比率上昇度(固定費倍率)を売上高事業利益率上昇度(事業利益倍率)で割ったものです。これが1より大きい、すなわち、事業利益率の伸び以上に固定費比率が伸びている場合は、固定費増加のスピードに利益成長のスピードが追い付いていないことになります。

つまり、利益圧迫度が高ければ高いほど、企業の基礎体力が低く、売上高が激減した場合に赤字に転落するリスクが高まってしまいます。国内製造業にはコロナショックに耐えられるだけの基礎体力が残されているのでしょうか。独自の「コロナ耐久度ランキングワースト245社」の中身については、誌面をご覧ください。

リーマンショック以降、財務体質の改善を進めていたはずの国内製造業ですが、意外にも、利益率の伸び以上に固定費比率の伸びが上回る「利益圧迫度」の高い企業が激増していることが分かりました。

実に「245社中6割の企業」の利益圧迫度が1を上回る結果となったのです。固定費の増加を原価低減でカバーしてきたと胸を張るトヨタですら利益圧迫度は1.08です。リーマンショック後に、6割もの企業が固定費の増加スピードに対し利益の増加スピードが追い付いていなかったということです。

製造業の細かなカテゴリーによってばらつきはあるものの、リーマンショック前と比べると設備投資、研究開発費、人件費が増えている企業が多く、全体的に固定費は増加傾向にあることがわかりました。コロナショック前の好況が追い風となり企業の投資意欲が高まっていたことから、固定費は膨らむ傾向にありました。投資抑制の緊張の糸が切れ、バブっていたのです。

巨額の設備投資と高い人件費を抱えながら、グローバル企業に伍して戦えるほどの開発投資をやり続ける。こうした「ものづくり偏重」の国内製造業モデルに限界が訪れていたともいえるでしょう。

企業は投資を抑制するだけでは新しい領域へ踏み出せません。かといって資金的余裕のない企業は、新領域へ進めずに固定費削減を優先させるが、その先に待っているのは事業の縮小均衡のみです。

コロナショックを奇貨として、国内製造業は全く新しいビジネスモデルへと一歩を踏み出す〝解体的リセット〟が急務となっているのです。

(ダイヤモンド編集部副編集長 浅島亮子)