米中対立を香港の為替相場に波及させれば、米国もタダでは済まない(写真はイメージです) Photo:PIXTA

米中対立を香港の為替相場に波及させれば、米国もタダでは済まない(写真はイメージです) Photo:PIXTA

香港の銀行による米ドル購入を制限?

カレンシーボードの争点化は必然

新型コロナウイルスの感染拡大がとどまるところを知らない中、従前より波乱の種とみられてきた米中対立も依然として健在である。

ブルームバーグは7月8日、『米大統領側近が香港の米ドル・ペッグに打撃与える案検討』と題し、中国による「香港国家安全維持法」制定を受け、トランプ政権が対中制裁政策の一環として、香港の銀行による米ドル購入を制限することで、米ドル・ペッグを基軸とするカレンシーボードに打撃を与えることを検討していると報じた。

もっとも、同記事の段階ではまだ「事情に詳しい複数の関係者」の話であるため、それほど信憑性が高いものではない。だが、今後の国際金融システムを展望する上では極めて大きな話になりかねないため、議論を深めておく価値はありそうだ。

すでに様々な分野に影響が波及している米中対立の性質を思えば、米ドルと密接な関係を持つ香港の通貨システムが争点化してくるのは、全く不思議なことではない。

中国本土を苦しめる意味で

香港市場への打撃は効果的

簡単におさらいをしておくと、管理通貨制度の一種であるカレンシーボードは、発行済み自国通貨ドルに対して100%同額の外貨を保有し、通貨当局が公定レートでの交換を保証するシステムだ。

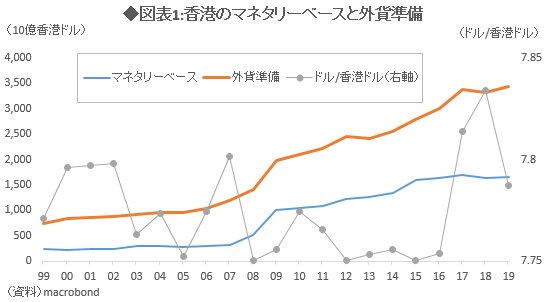

この点、香港は現在、マネタリーベースの2倍以上、米ドルにして4400億ドル以上の外貨準備を保有し、香港金融管理局(HKMA)が「1ドル=7.75~7.85香港ドル」の公定レートを保証している。

仮に、投機筋が今回の混乱に乗じて香港ドルを「投機的に売り崩す」という行為に踏み出しても、これが奏功するためには、外貨準備から発生する香港ドル買い・米ドル売りを全て吸収した上で、さらにそれを上回る香港ドル売りを継続しなければならない。