中小企業はコロナ危機から脱することができたのか Photo:PIXTA

中小企業はコロナ危機から脱することができたのか Photo:PIXTA

新型コロナウイルスの感染拡大で窮地に立たされた中小企業を救うため、政府が実施した資金繰り支援。実際、これによる波及効果はどうだったのか。信金中央金庫・中小企業研究所の最新調査を基に、資金繰りの実態をレポートする。見えてきたのは、政府の施策は窮地を救うという役割は一定程度果たしたものの、預金の過剰滞留も起こっているという実態だった。(信金中央金庫 信用金庫部 上席審議役 佐々木城夛)

中小企業の最新資金繰りD.I.

過半数で不安があると回答

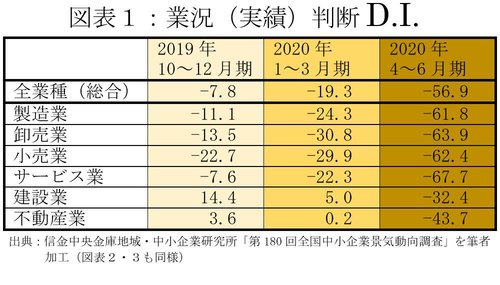

信金中央金庫地域・中小企業研究所では、全国の中小企業を対象に、年4回の頻度で景気動向を調査・公表している。調査方法は、信用金庫営業店の調査員を通じ、中小企業者に対し全国共通の調査表によって聴き取るものだ。この際に、共通の調査表を使用し、「増加(または「良い」)」と回答した構成比から「減少(または「悪い」)」と回答した構成比を差し引いた“判断D.I.”に基づく分析を行っている。

6月29日に公表した直近の調査は、5月25日の緊急事態宣言の解除からまだ日が浅い6月1日から5日に実施したものだ。全国1万3307企業からの回答結果は、2020年4~6月期の業況判断D.I.が、△56.9と前期(2020年1~3月)と比べ37.6ポイントの大幅な悪化を示した[図表1]。