Fedの「出口戦略」への取組み方は、日銀とは全く違った(写真はイメージです) Photo:PIXTA

Fedの「出口戦略」への取組み方は、日銀とは全く違った(写真はイメージです) Photo:PIXTA

日銀に遅れること約10年、米連邦準備制度(Fed)は「ゼロ金利制約」に、2008年のリーマン・ショック直後に初めて直面した。従前からの手段であった政策金利の引き下げ余地は立ちどころに枯渇し、Fedは先の見えない暗いトンネルの中で新たな手段による金融政策運営に踏み出すよりほかに道はないところまで追い込まれた。

ではFedは、どのような手順で、そしてどのような姿勢で、未知の金融政策運営に取り組んでいったのか。それがどれほど、これまでの日銀の政策運営と異なるものなのか、ひいては米国とわが国のそれぞれの経済や財政の行方に、全く異なる影響を及ぼすことにつながるのかをみてみよう。

「ゼロ金利制約」に直面した

中央銀行がなお採り得る3つの選択肢

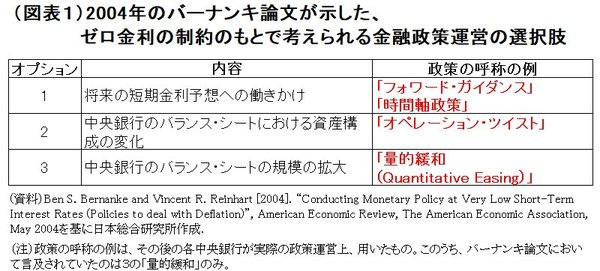

2000年代前半、わが国がバブル崩壊に伴う不良債権問題で深刻なダメージを受け、デフレに陥った日本経済を何とか立て直そうと日銀が苦労を重ねるのを目の当たりにして、海の向こうではバーナンキFRB(米連邦準備制度理事会)理事(当時)が、「ゼロ金利制約」に直面した中央銀行にも、実体経済を刺激するうえでなお採り得る選択肢が3つあるのではないかと検討していた(図表1参照)。

1つ目は将来の短期金利予想に働きかける政策で、社会全体としての予想よりも長い期間、短期金利を低水準で維持することを中央銀行が先回りして約束してしまうもの。2つ目は中央銀行のバランス・シート(以下BS)における資産構成を変化させる政策で、FedのBS全体の金額は不変でも、例えば短期国債を売って長期国債を買い入れれば、長期金利を押し下げることができるのではないかと、バーナンキ氏は考えた。3つ目は中央銀行が多額の国債等を買い入れてBSの規模を拡大する政策(量的緩和)で、そうやって中央銀行から民間銀行への資金供給が増えれば、金利がプラスの時と同様、民間銀行が企業や家計への貸出を増やして景気を押し上げられるのではないかと考えたのである。