上場企業の6割が

「超過利潤」を出せていない

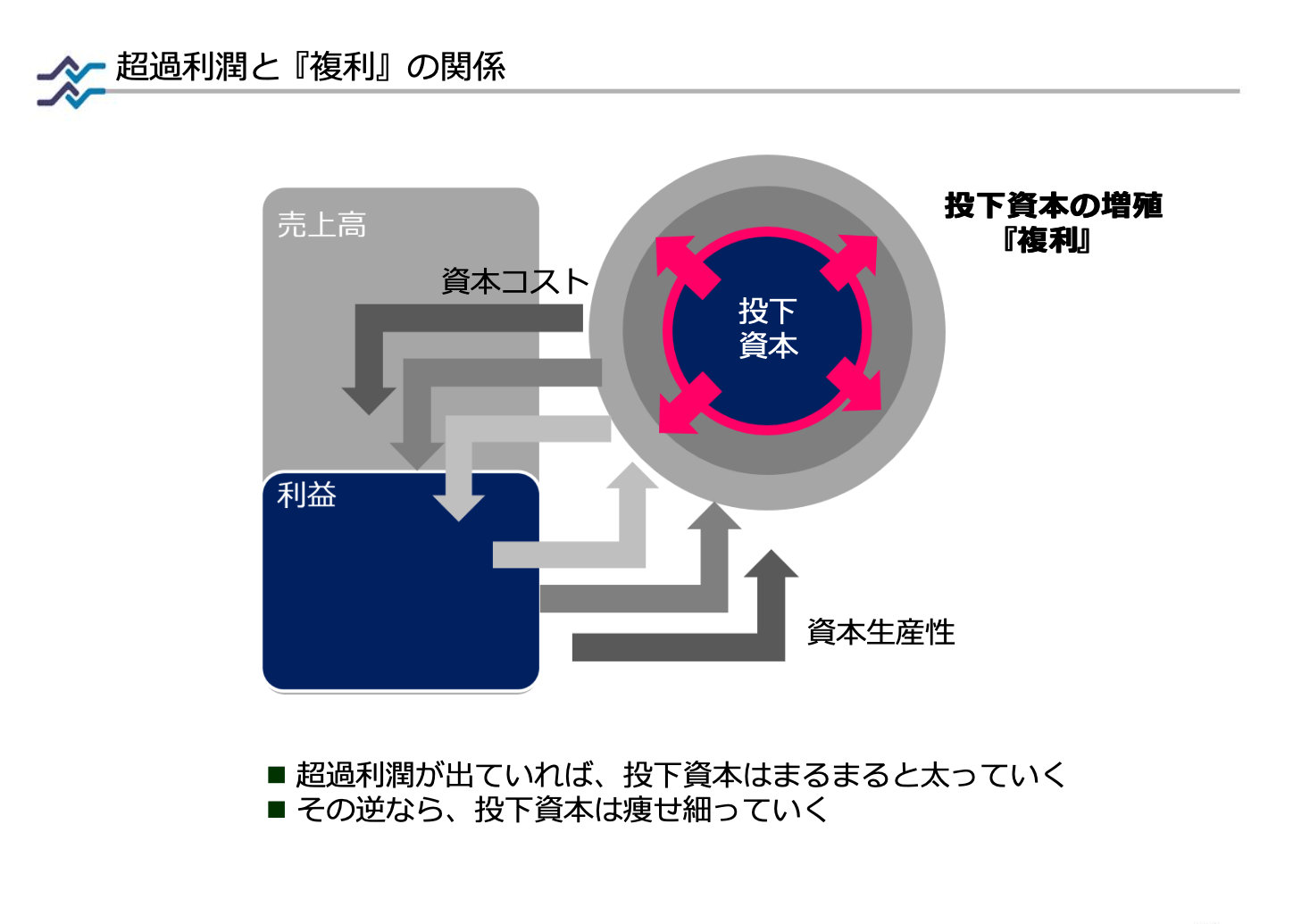

では、どのレベルの複利が必要なのかというと、「超過利潤」を出すレベルまでです。何かを超えた利潤を出すということですが、それはいったい何かというと、資本コストです。お金を調達したときの資本コストを上回る生産性が出れば、超過利潤を出したと言えます。

超過利潤と複利はどのような関係になっているのか、先ほどの図で考えてみます(図表14)。経営をするときには投下資本が必要です。そこには資本コストがかかっています。それを上回る資本生産性が上がれば、この投下資本が丸々と太るのです。

図表14

図表14

逆に、資本コストより資本生産性が低ければ、投下資本はどんどんやせていきます。この超過利潤を出すことが、とても大事なのです。

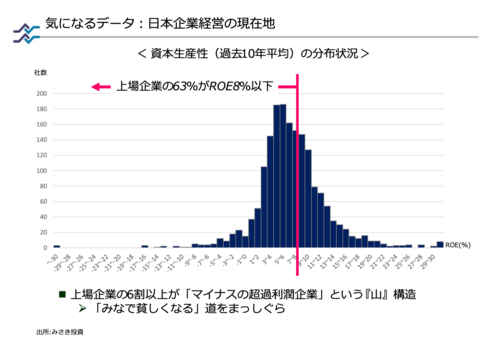

では、日本企業は、今、超過利潤を出せているのでしょうか(図表15)。過去10年の資本生産性を見てみて、仮に株主資本コストがROE8%だったとすると、何と過去10年間、上場企業の6割の超過利潤がマイナスということがわかります。これではさすがに、みなで貧しくなってしまう。それが、長期投資家からみたものの見方なのです。

図表15

図表15

なぜ、日本企業はこんなに資本生産性が低いのでしょうか。このグラフ(図表16)の左側は、ROEを表しています。これをアメリカ、ヨーロッパと比較したうえで、ROEを3つにブレークダウンしてみましょう。つまり、事業から生まれるマージン、資産の回転率、それからレバレッジの3つです。そうすると、意外なことに日米欧で資産の回転率やレバレッジはあまり変わらないことがわかります。

図表16

図表16

しかし、残念ながら事業マージン、つまり事業から生まれる利益率が、アメリカ、欧州と比べて日本企業は約半分になっています。それがこのROEの差になっています。

今日は経営に携わるみなさんがたくさん参加されていると思いますので、憎まれ口になってしまうかもしれませんが、あえて言わせてください。経営者のみなさんの中には、事業経済性や儲けの仕組み、すなわちどうすれば自分のいる産業で儲けを出せるのかについて、理解が十分ではない方がいるのかもしれません。

書籍『経営者・従業員・株主がみなで豊かになる 三位一体の経営』の中では、事業経済性という概念についてもしっかり書いているのですが、今日は時間の都合上、事業経済性を省略して、次の障壁について語っていきたいと思います。

■新刊のお知らせ

『経営者・従業員・株主がみなで豊かになる 三位一体の経営』

『経営者・従業員・株主がみなで豊かになる 三位一体の経営』中神康議著 税込2420円(本体2200円+税10%)

◎再現性のある経営構想で、経営者、従業員、株主がみなで豊かになる経営を実現する!

◎書評掲載続々! 金融財政事情(2021/3/15)、日経ビジネス(2021/2/8)、日経マネー(2021年2月号)、朝日新聞(2021/1/23)、日本経済新聞朝刊(2021/1/9)

◎各方面から絶賛の声多数!

・楠木建 一橋ビジネススクール国際企業戦略専攻教授「経営の王道がある。上場企業経営者にぜひ読んでもらいたい一冊だ」

・青井浩 丸井グループ代表取締役社長「頁をめくりながらしきりと頷いたり、思わず膝を打ったりしました」

・森川亮 C Channel株式会社代表取締役社長「まだまだ目線が経営者や社員の目線で投資家としての目線が弱いと改めてこの本を読んで反省でした」

・坂井豊貴 慶應義塾大学経済学部教授「著者は経済や経営の学識を丁寧に使い、論理を積み上げていく。その展開はまるで冒険小説のようだ」

中神康議(なかがみ・やすのり)

みさき投資株式会社 代表取締役社長

慶応義塾大学経済学部卒業。カリフォルニア大学バークレー校経営学修士(MBA)。大学卒業直後から経営コンサルティング業界に入る。アンダーセン・コンサルティング(現アクセンチュア)、コーポレイトディレクション(CDI)のパートナーとして、20年弱にわたり幅広い業種の経営コンサルティングに取り組む。クライアントとともに優れた戦略を立案・実行することで企業価値が大きく向上し、結果として株価が上昇することを数多く経験。「働く株主®」のコンセプトを考案し、2005年に投資助言会社を設立。投資先企業の経営者と一緒になって企業価値向上のために汗をかくというスタイルで圧倒的な投資パフォーマンスを生む。2013年にみさき投資を設立し、現職。みさき投資はそのユニークな投資スタイルと圧倒的な投資パフォーマンスによって、米国ハーバード・ビジネス・スクールの教材にもなっている。

ウォール・ストリート・ジャーナル、フィナンシャル・タイムズ、ブルームバーグ、ロイターほかメディア出演多数。著書に『経営者・従業員・株主がみなで豊かになる 三位一体の経営』(ダイヤモンド社)、『投資される経営 売買される経営』(日経BP)、共著に『ROE最貧国 日本を変える』(日経BP)、『経済学は何をすべきか』(日経BP)がある。独立行政法人経済産業研究所 コンサルティングフェロー、日本取締役協会 独立取締役委員会委員長。