そもそも企業の株価は理論的に、「EPS(1株当たり純利益)」と「PER(株価収益率)」を掛け合わせることで求められる。

前者はいわば「企業の稼ぐ力」、後者は投資家の「期待のバロメーター」を表すものだ。難しく感じるようなら、さらに単純化してEPSは企業の「利益」、PERは投資家の「心理」で変動するもの、ぐらいに捉えてほしい。

これらを踏まえ、王道的な長期グロース投資術のコンセプトを端的に表すと、「『心理』悪化で市場に引きずられて売られた際、『利益』を出し続ける力のある会社の株を買う」となる。最近の暴落相場では、利益が伸びているのに環境悪化を受けて売られた銘柄が少なくなく、そんな成長株には買いの好機が訪れているというわけだ。

割高な成長株を避けられれば

大果実のチャンスあり

「落ちるナイフはつかむな」との相場格言もある中で、マーケット全体がどこで下げ止まるかを見極めるのは難しい。ただ底値で買えなくても、期待が先行し過ぎた割高な水準の投資さえ避けられれば、数年単位で見て大きなリターンを出せるチャンスは十分にある。

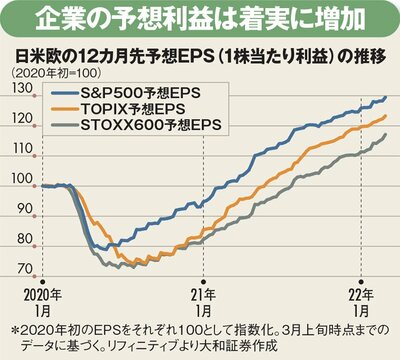

実際、日米欧企業の収益力は着実に高まっている(下図参照)。ウクライナ戦争などが今後、企業収益に与える影響は見極める必要があるが、市場の予想EPSは増勢をたどり、稼ぐ力のベースは築かれてきたといってよいだろう。

ただし株価指数自体が数年で10倍に伸びるようなことは通常考えにくく、長期グロース投資術が狙うのは、特に成長性の高そうな個別株を買い、大きな果実を得ることにある。

なお、投資した後「いつ売るか」に迷える人も多いだろう。絶対的な正解があるわけではないが、冒頭のリンチ氏による次の考え方は、参考になるかもしれない。

「業績が伸び続け、ビジネスも拡大し続けていて、障害になるものがない限り、私なら高成長企業の株は持ち続ける」。そして、「利益を得るのは、おおむね保有して3~4年目からのことだ」という。

長期投資で莫大な富を築いた“投資の神様”ウォーレン・バフェット氏は、かつて株式市場という存在を「せっかちな人から、忍耐強い人にカネを移す装置」と評した。実際、個人は機関投資家と異なり、年単位の自由な時間軸で売買できるメリットを持つ。それだけに、暴落時こそ長期グロース投資に挑んでみてはいかがだろうか。

暴落は優良成長株を買い拾う好機

テンバガー候補生を発掘せよ!

『週刊ダイヤモンド』4月2日号の第一特集は「暴落時こそ仕込む! 日米 強い株」です。ウクライナ戦争や原油価格急騰、米国の利上げなどのリスク要因に市場は揺れていますが、テンバガー(10倍株)のような勝ち組企業は、過去にも数々の危機を乗り越えてきました。

PART1では、優良株への長期投資で大きなリターンを狙う「長期グロース投資術」のノウハウを解説。人気銘柄の割安度を新ツールで分析したほか、元外資ファンドマネジャーが「良い会社」の見極め方を伝授します。

PART2では、「株価勝者」が今後も勝ち続けられるのか解剖。真贋を見極めるべく、トップへのインタビューや事業モデルを分析し、各社の戦略とリスクを浮き彫りにしました。

さらにPART3では、定量・定性の両面から有望株をピックアップ。「厳選米国株リスト」「5年売上高成長ランキング」……市場が認めた銘柄の数々をあぶり出すとともに、注目のJ-REITについて、ナンバーワンアナリストに期待大の銘柄を明かしてもらいました。