Photo:DIAMOND

Photo:DIAMOND

ビール大手のキリンホールディングス(HD)とアサヒグループホールディングス。同業界の2社ですが、海外のM&Aはキリンがシェア低迷や政治リスクによる撤退、アサヒがコロナ禍も堅調と明暗が分かれています。2社の成否を分けた「グローバル化の盲点」とは。地政学リスクが高まる今こそ注目したい分析フレームワーク「CAGE」と共に解説します。(グロービス ファカルティ本部テクノベートFGナレッジリーダー 八尾麻理)

縮小が続く国内ビール市場

海外M&Aに活路

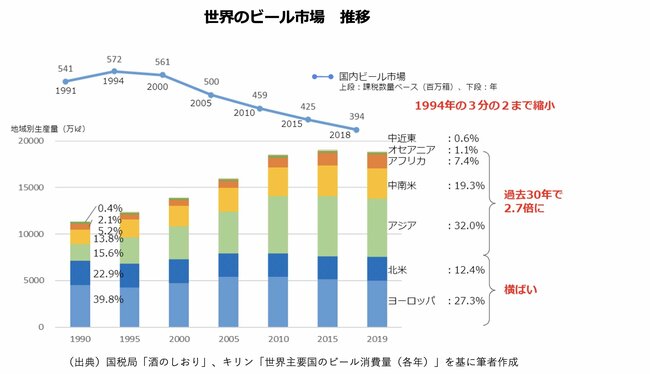

“ビール離れ”がささやかれる日本のビール市場(課税数量ベース)は、1994年をピークに減少が続いています。2018年までに新ジャンルを含めたビール全体で、ピーク時の3分の2まで縮小しました。一方、世界では、北米・ヨーロッパ市場が横ばい(生産量ベース)で現状維持にとどまる中、際立つのは、アジア・中南米・アフリカの3地域の成長です。新興国が豊かになるにつれ、過去30年で2.7倍(生産量ベース)に拡大しました。

国内ビール各社の世界進出は、今に始まったことではありません。80年代〜90年代には巨大消費地である中国へ中・低価格帯ビールで参入しましたが、現地企業や欧米列強との過当競争でシェアを伸ばせず、撤退や縮小を余儀なくされた苦い経験があります。中国は2020年時点で全世界の20%の消費を占めていますが、実は2013年をピークに減少に転じ、早くも成熟期に入りました。

人口減少が顕著な日本企業には、中国進出だけにこだわり続ける余裕はありません。次なる市場を求めて、海外での大型M&Aに打って出るのは必然でした。

先陣を切ったのはキリンでした。以前から関係の深かったフィリピンのサンミゲルビールやオーストラリアのライオンネイサンへの出資比率を上げ、2009年に完全子会社化したほか、2011年にブラジルで約3000億円、2015年にミャンマーで約700億円の大型投資に踏み切りました。

アサヒグループホールディングスは、2016年にイタリアなど欧州3カ国4社へ約3000億円を投資。さらに、2017年には東欧5カ国で約8700億円もの巨額の投資を実行しました。

近年の大型買収で軍配が上がったのは、欧州への投資を行ったアサヒです。コロナ禍でも欧州事業が堅調に推移し、21年12月期は営業利益の52%を海外事業が支えました。一方のキリンは、買収後もシェア低迷で累損が膨らんだブラジルから2017年に撤退し、現在はコーポレートガバナンス上の問題から業績堅調だったミャンマー事業の売却手続きを進める状況です。

いったい何が2社の明暗を分けたのでしょうか。そこにはグローバル化の盲点があります。