「技術資産スコア」を用いた

柳モデルの日本企業全体での検証

多くの日本企業にとって、主な企業価値創造の源泉はイノベーションであり、知的資本であろう。上記のように柳・杉森(2021)から、「柳モデル」により研究開発費とPBRが、遅延浸透効果をもって、正の相関を持つことが示唆された。

さらに「知的資本」の頑強性テストとして、代理変数を高度化すべくアスタミューゼ社の「技術資産スコア」を用い、筆者とアビームコンサルティングの杉森州平氏が実証を行った(柳・杉森 2022)ので詳説する。

アスタミューゼ社は、世界193カ国、39言語、7億件を超える世界最大級の無形資産可視化データベースを保有している。それらを用いた分析やコンサルティングを実施しており、特にイノベーションに関連するデータを豊富に取り扱っている。

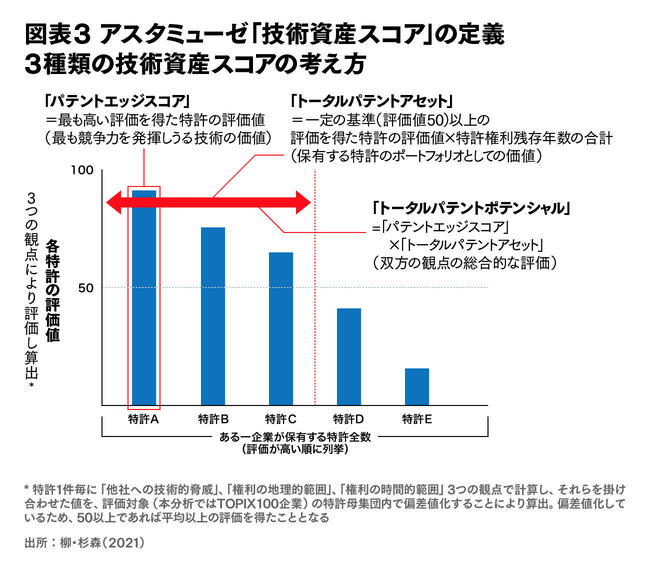

同社は、知的資本として各企業が保有する特許1つ1つを、「他社への技術的脅威」、「権利の地理的範囲」、「権利の時間的範囲」の3つの観点で評価し、権利としてどの程度「広く」「長く」「効果的に」機能しているかを測る特許の評価指標を開発している。

この評価値を企業単位で捉えたものが「技術資産スコア」であり、アスタミューゼ社は「トータルパテントアセット」「パテントエッジスコア」「トータルパテントポテンシャル」の3種類のスコアを算出し、各企業の知的資本の競争力の高さを評価している(図表3)。

1.「トータルパテントアセット」は、一定の基準以上の評価を得た特許を対象に、特許権利残存年数を乗算して集計することで、他社へインパクトを与え得る特許を、どの程度ポートフォリオとして保有しているかを示すスコアである。

2.「パテントエッジスコア」は、各企業で最も高い評価を得た特許の評価値であり、その企業が最も競争力を発揮することができる技術の価値を示すスコアである。

3.「トータルパテントポテンシャル」は「トータルパテントアセット」と「パテントエッジスコア」を掛け合わせることで、各企業の特許ポートフォリオの競争力の視点と、特許ポートフォリオの中に突出した技術があるかという視点の双方で評価した総合的なスコアである。

本分析では、柳・杉森(2021)の分析と同じく、「柳モデル」をTOPIX100企業に対して適用し、ESGのKPIに「技術資産スコア」を当てはめて、それぞれ時系列と横断面の両方の性質を持つパネルデータの重回帰分析を実行した。

【分析モデル:「柳モデル」に依拠した回帰式】

パネルデータ重回帰分析(対数変換):

ln(PBRci)=α+β1・ln(ROEci)+β2・ln(ESG KPIc(i-t))+μc(i-t)

分析対象はTOPIX100構成銘柄に採用された企業※4で、2001年度~2020年度の20年間分のデータを収集した。さらに、分析に耐え得る十分なデータ量を確保するために、対象期間20年間のうちの8割以上の年度で実証分析に使用するデータがそろうこと、柳モデルの考え方に従いPBRが1倍超※5であることを条件として対象企業を絞り込んだ。

分析に使用する「技術資産スコア」3つについて年度をずらした変数を作成し、何年後のPBRに影響を及ぼすか、それぞれ回帰分析を実行して検証した。

分析結果は、「p値5%未満、t値2.0以上」を有意水準として、統計的に有意と認められた分析結果を図表4に示した。

結果として、すべての「技術資産スコア」で、6~10年いずれかの年数経過後のPBRと有意な正の相関を持つことを確認することができた。

「技術資産スコア」の種類によって遅延浸透効果に若干の際はあるものの、総じて競争力の高い知的資本を保有する企業は将来的に企業価値が向上する傾向にあることを示している。

一方、いずれの「技術資産スコア」も0~4年後、あるいは1~3年後の期間においてはPBRと負の相関を持つことも確認された。

多くの場合、特許の価値が投資家の目に留まるのは、事業に活用される段階になってからとなる。そのため、企業価値向上に寄与するまで一定期間を要し、直近年度では研究開発にかかる先行費用となる。その期間がPBRとの負の相関という形で表れていると推察される。

日本を代表する企業全体としては、競争力の高い知的資本の獲得は、そのための事業投資が財務上費用増として捉えられることで、一時的にPBRを押し下げる。しかし、おおよそ6~10年程度の期間を空けてPBRが向上することが示された。

この結果は、研究開発費を知的資本の代理変数とした柳・杉森(2021)とも整合する。

一企業がそのESG経営と企業価値の相関の証明にすぐに取り組むことは、容易ではない場合も多いと思われるが、実証分析で得られたTOPIX100企業をユニバースにした日本企業の一般的な回帰係数、感応度の結果は、自社のESG経営と企業価値の関係を議論、説明するための一助となるだろう。柳モデルは、日本企業全体でも適用可能と思料する。

日本企業が、曖昧なESGの議論を超えて、「モデル、実証、開示、対話」のトータルパッケージでエンゲージメントの高質化を図り、自社の潜在的なESG経営の価値を顕在化して、長期的な企業価値を向上させることを願ってやまない。

※5「PBR1倍超」の具体的な基準は、分析対象期間である2001年から2020年の間で取得できたPBRの平均値が1倍超であることとした。

柳良平(2021)『CFOポリシー第二版』中央経済社.

柳良平・杉森州平(2021)『ESGのPBRへの遅延浸透効果と統合報告での開示』(『企業会計』)2021(2):112-120.

柳良平・杉森州平(2022)『知的資本のPBRへの遅延浸透効果:「アスタミューゼスコア」と「柳モデル」の応用』(『月刊資本市場』2022(2):36-46.)