Photo:PIXTA

Photo:PIXTA

額面ではなく、本当に自分で使うことができる「手取りの年金額」はいくらなのか。この重要な情報は、実はねんきん定期便には載っていない。そこで、手取り収入の計算が大好きな筆者が年金収入別に16パターンの試算をしてみた。ぜひ参考にしてほしい。(ファイナンシャルプランナー〈CFP〉、生活設計塾クルー取締役 深田晶恵)

額面年金年収300万円の

「手取り額」は253万円!

筆者は、「手取りすと」と名乗りたいくらい、手取り収入の計算をするのが大好きだ。額面の収入に対し、所得税や住民税などの税金や、社会保険料を差し引いたものが「手取り」。生活する上で、知っておかなくてはいけない重要なものである。

当連載では毎年1月に「あなたの手取り年収、今年はこうなる」と題して、給与の手取り額を試算したものを読者にお届けしている。今回は、「今年の年金の手取り額」をお伝えしたい。

ねんきん定期便に記載があるのは額面の年金収入だ。これに対し、所得税や住民税、社会保険料を差し引いたものが年金の「手取り額」。実際に使える金額である。

実は、年金収入の「手取り額」はどこにも記載がなく、自分で計算しないと算出できない。現役世代のみなさんも将来の生活設計のために「実際に使える金額」を今のうちから知っておきたいはず。年金収入別に「16パターン」の試算をしたのでぜひ参考にしてほしい。

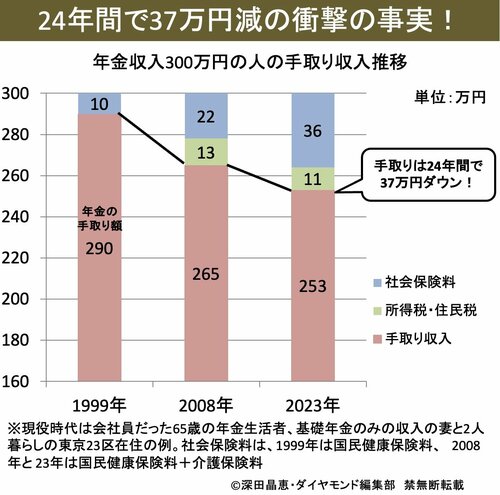

その前に見ていただきたいのは、年金の手取り額の推移のグラフである。

額面年金収入300万円の手取り額は、1999年に290万円だったのが、2008年は265万円に減り、23年はなんと253万円にまで減っている。24年間で金額では37万円、率にして12%以上もの減少とは衝撃の事実である。

一般的に公的年金(老齢厚生年金+老齢基礎年金)で、65歳から年金収入が300万円の人はまずいない。筆者が99年に試算したのが、公的年金200万円+企業年金100万円、合計収入が300万円の人の手取り額だった。

その時のメモに基づいて「99年、年金収入300万円」のケースを基準としている。ちなみに企業年金や退職金の一部を年金受け取りにすると、税金の計算上は公的年金と同じ扱いとなる。

今回お届けするのは額面年金収入180万円から480万円まで20万円刻みの16パターンの手取り額だ。その前に24年間で手取り額が大幅に減少した背景について解説しよう。