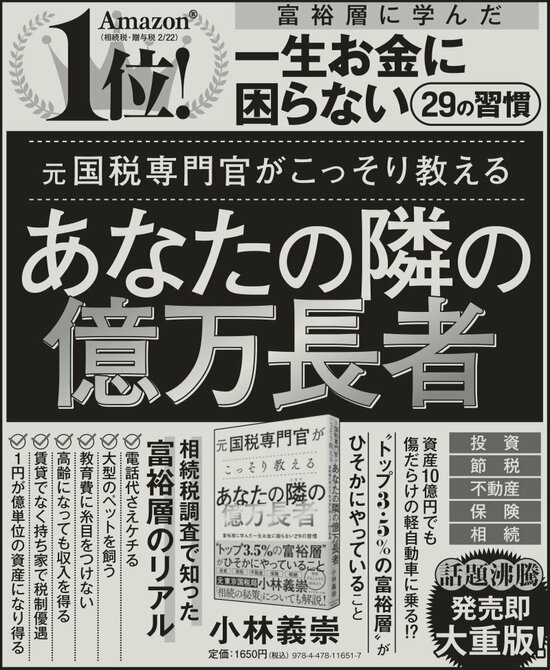

収入はたいして増えないのに、物価や税金が上がり支出ばかりが増えていく……無駄遣いしているつもりはないのに、お金が貯まらない。「老後のお金は大丈夫なんだろうか」と不安になっている人も多いのでは? そんな人が参考にしたいのが、『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)だ。

本書は、東京国税局の元国税専門官・小林義崇氏が、相続税調査を通じて得た「“トップ3.5%の富裕層”が密かにやっていること」を体系化したもの。国税職員のなかでも富裕層が相手となる相続税を担当するのは、全体のたった1割ほど。情報が表に出てくることはほとんどない“億万長者のリアル”に触れてきた小林氏は、「富裕層ほど倹約家。無駄金を使わないからこそ富裕層になれた」という事実に気づいたという。

富裕層の実態を知る小林氏に特別インタビューを実施。全5回の第3回目は、「億万長者はどうやってお金を貯めるのか?」について聞いた。(取材・構成/川代紗生、撮影/疋田千里)

億万長者がユニクロを着る理由

――『元国税専門官がこっそり教える あなたの隣の億万長者』を読んで驚いたのが、富裕層の服装についてです。意外に庶民的な服装の人も多いとか。

小林義崇(以下、小林):それは、私が相続税調査のときに、まず驚いた点でもありました。見た目だけでは、億単位の資産を相続した人には見えない……という人ばかりだったのです。

身につけている洋服のブランド名をいちいち尋ねていたわけではありませんが、ユニクロや無印良品などのような、カジュアルなファストファッション風の服装の人が多かったです。

ある夏の日、相続税調査で先方から指定された会社にうかがうと、タンクトップ姿で出てきた人が出てきたことがありました。誰かと思ったら、社長本人だった……みたいなこともありました(笑)。

――富裕層の“買い物の基準”は、いったい何なのでしょうか?

小林:私が思うに、富裕層はお金をかけるべき物事を見極め、必要以上の食費や消耗品費など、効果の見込めない支出は控えているのだと思います。

いくら安くても、価格に見合わなければ絶対に買わない。この無駄な支出を徹底的に避ける意識は、トップ3.5%の富裕層に共通する特徴の一つだと思います。

お金持ちほど躊躇なくお金を使うと思われがちですが、その逆で、納得がいく物事にしかお金を使わないからこそ、お金持ちなのです。

富裕層の「銀行口座」の使い分け

――さまざまな億万長者の生活を見てこられたと思いますが、「節約術」についての学びはありましたか?

小林:個人的には、「ないものとして考える」という方法が、もっとも効果的ではないかと思っています。

――ないものとして考える?

小林:人の心理として、使えるお金が50万円あると思ったら、50万円使いがちなんですよね。だから、ちまちま節約するというよりは、最初から予算をある程度決め、残りは預金口座へ回す。「ないもの」として考えるわけです。

――なるほど。

小林:相続税調査の過程で、富裕層の口座を確認することもありましたが、一つの普通預金口座だけにすべての資産を集約している、という人はほとんど見たことがなくて。証券口座も含め、複数の口座を持っている人が大半で、生活費専用の口座を持っている人もいました。

金融機関が破綻した場合、一つの金融機関につき預金者一人当たり「元本1000万円までと破綻日までの利息等」しか保護されないという事情もありますが、そうやって分けていれば、買い物のたびに「節約しなきゃ」と頭を働かせなくても、自動的に無駄遣いしないようになりますよね。

――たしかに、収入で得た分全部使える! と思うからこそ無駄遣いをしてしまうのであって、勝手に振り分けられていれば、使わないですもんね。

ストレスなく続く「3つの口座」使い分け

――口座の分け方でおすすめの方法はありますか?

小林:私がやりやすいと思うのは、次の3つの口座に分けておくことです。

②証券口座

③教育費用口座

お金の管理が苦手な人は、いきなりたくさんの口座を持ち過ぎても、管理すること自体がストレスになり、続かなくなる可能性があります。だから、まずは簡単な仕分けからはじめるといいと思います。

毎月、各口座に5万円ずつなど、自動的に振り分けられるようにしておき、普通預金に残ったお金で生活する、というのがシンプルでやりやすいと思います。

――普段使う生活費は、そのまま放置でいいんですね。

小林:あとは必要に応じて、目的別口座を作ってもいいと思います。将来、留学に行きたいという夢があれば「留学用口座」、十万円単位のいい鞄がほしいと思ったら、それ専用の「鞄用口座」など、用途を明確にしておくのもおすすめです。

もっとも重要なのは、最初に“ストレスフリーに貯金できる仕組み”を作ってしまうことです。私も、自分の会社からの給料日があるのですが、その翌日に、証券口座から積立金が引き落とされるように設定しているため、使おうと思っても簡単に使えないんですよね。

――最初から仕組み化しておけば、「ないものとして考える」が実践しやすいんですね。

衝動買いのクセを今すぐやめる

「ほしいものリスト」の使い方

――「衝動買い」のクセをやめられず、そのせいでお金が貯まらない……という人も多いと思うのですが。

小林:私が個人的にやっているのは、「ほしくなったものを、ほしくなった瞬間に買わない」という方法です。

――ほしくなった瞬間に買わない?

小林:「ほしいものリスト」をつくっていて、「ほしい!」と思ったとき、まずはそこにメモするんです。たとえば、「スマホ、買い替えたいな」と思ったら、一度ほしいものリストにアップし、しばらく経ってからもう一度見直します。

そうすると、ほしいと思ったものは、ほとんどリストから消えていくんです。最初は広告に影響されて「最新のiPhoneほしいな」と思ったりするのですが、1、2ヵ月経ったら、「別に、今のままでいいや」と、気持ちが落ち着くことがほとんど。

もし、翌月見直して、「やっぱりほしい」と思うのなら、それは本当に買わなきゃいけないものだと思うので、そのタイミングで購入すればいい。「購入ボタンを押す前に、ほしいものリストにメモする」という仕組みを設けるだけで、衝動買いは避けやすくなると思います。

――衝動的にほしくなった気持ちを鎮火させるわけですね。

小林:その都度、買っていたら、お金はいくらあっても足りません。私も公務員時代、次の給料日まで全然お金が足りない! ということがよくありました。富裕層の方々から、お金の使い方など、いろいろ学ばせていただき、今のスタイルに落ち着きましたね。

意外に思われるかもしれませんが、富裕層も、フタを開けてみると、私たちと変わらない普通の人ばかりです。名家に生まれたエリート中のエリートばかり、というわけではありません。

大きな変化を起こせなくとも、日常生活の習慣を少しずつ富裕層に近づけていければ、いずれ、自分が理想とする生活が実現できるようになると思います。お金の管理が苦手な人、将来に不安を抱いている人に、本書を読んでいただけたら嬉しいですね。

※本稿は、『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)の著者インタビュー・全5回の第3回目です。

【大好評連載】

第1回 【元国税専門官が明かす】実家がお金持ちじゃないのに「富裕層になれる人」2つの共通点

第2回 【元国税専門官が明かす】安定した国家公務員の年収を捨てフリーランスに転身した決定的理由

1981年福岡県生まれ。西南学院大学商学部卒業。2004年東京国税局の国税専門官として採用され、都内の税務署、東京国税局、東京国税不服審判所において、相続税の調査や所得税の確定申告対応、不服審査業務等に従事。2年連続で東京国税局長より功績者表彰を受ける。2017年7月東京国税局を退局し、フリーライターに転身。マネージャンルを中心に書籍や雑誌、ウェブメディアにて執筆。朝日新聞社運営のサイト『相続会議』をはじめ、連載記事多数。2021年9月に一般社団法人かぶきライフサポートの理事に就任し、相続に関する問題の解決をサポートする活動を行っている。

元国税専門官がこっそり教える

あなたの隣の億万長者

定価:1650円 四六判/240ページ ISBN:978-4478116517

富裕層に学んだ

一生お金に困らない29の習慣