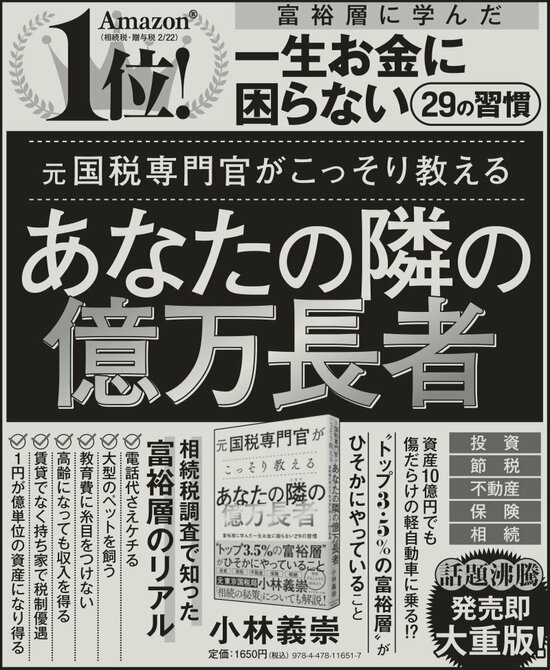

収入はたいして増えないのに、物価や税金が上がり支出ばかりが増えていく……無駄遣いしているつもりはないのに、お金が貯まらない。「老後のお金は大丈夫なんだろうか」と不安になっている人も多いのでは? そんな人が参考にしたいのが、『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)だ。

本書は、東京国税局の元国税専門官・小林義崇氏が、相続税調査を通じて得た「“トップ3.5%の富裕層”が密かにやっていること」を体系化したもの。国税職員のなかでも富裕層が相手となる相続税を担当するのは、全体のたった1割ほど。情報が表に出てくることはほとんどない“億万長者のリアル”に触れてきた小林氏は、「富裕層ほど倹約家。無駄金を使わないからこそ富裕層になれた」という事実に気づいたという。

富裕層の実態を知る小林氏に特別インタビューを実施。全5回の第2回目は、「富裕層の働き方」について聞いた。(取材・構成/川代紗生、撮影/疋田千里)

実はマッサージ師や職人が富裕層だったりする!?

意外すぎる「お金持ちの実態」

――近年、働き方にバリエーションが出てきましたよね。今の会社で出世を目指す、転職して市場価値を上げる、フリーランスとして独立する、起業する……など、選択肢が増えてきました。今後どんな働き方をするか迷っている人も多いと思うので、今回は「富裕層の仕事」について教えていただけますか。

小林義崇(以下、小林):会社員とフリーランス、絶対にこっちのほうがいいよ、などと断言はできないのですが、収入面にフォーカスして考えると、自分自身の経験を踏まえても、フリーランスのほうが、大きく収入アップできる可能性は高いと思います。

安定した給与が振り込まれる会社員とは違い、フリーランスには、毎月決まったお金が入るとはかぎりません。ですが、自分のやり方次第で、いくらでも収入を上げられる可能性があります。

本書にもちらっと書きましたが、実は、「マッサージ師や職人が富裕層だった」ということも、よくあるんですよ。

――富裕層というと、大企業の役員や医師、弁護士などのイメージがあったので、マッサージ師や職人さんで富裕層というのは、個人的にちょっと意外でした。

小林:たしかに、「令和3年賃金構造基本統計調査」によると、日本の職業別平均年収のトップは医師でした。2位以下はパイロット、大学教授と続き、一般的に「エリート」と呼ばれる職業が目立ちます。

もちろん、そういったエリートの方々も多くの資産を持っているのでしょうが、実は、地域に密着したマッサージ師や工務店の職人など、一見すると富裕層とは結びつかない職業の方が亡くなり、その家族が相続税を申告しているケースも少なくありません。一般的にエリートと思われている人が富裕層とはかぎらないんですね。

年々下がる企業退職金

「定年後」も働けるか

――でも、どうしてフリーランスの技術職の方々が、億単位の資産を持つことができるのでしょう?『元国税専門官がこっそり教える あなたの隣の億万長者』では、「日本のトップ3.5%の1億円超の資産を持つ人」を富裕層と定義していますが、トップ3.5%に入れるほど稼いでいた……ということなのでしょうか?

小林:もっとも大きな違いは、「定年がない」ことだと思います。私が目にした富裕層の方々は、会社員や公務員が定年を迎える年齢を過ぎても、なんらかの形で収入を得ていました。事業収入や、企業の相談役としての報酬、講演料・不動産の賃貸料などを得て、同世代の人たちよりも多く稼いでいたのです。

――たしかに、ベテランのマッサージ師さんであれば、新人を育成するプログラムに登壇する……などのお仕事もありそうですね。

小林:今は、かつてなく“老後”が長くなっている時代です。その一方で、企業の退職金は年々減少しています。厚生労働省がとりまとめた「就労条件総合調査」によると、大卒者の定年時の平均退職金額は、次のとおり年々減っています。

2003年:2499万円

2008年:2280万円

2013年:1941万円

2018年:1788万円

このような時代において、たとえ高収入の仕事に就いたとしても、65歳頃に定年退職をして無収入になると、亡くなるまでに財産を使い切ってしまうおそれがあります。

富裕層でなくても、なんとか老後の生活費を確保するためには、定年のない仕事をし、健康に気をつけながら、できるだけ長く働く。これが人生100年時代における1つの戦略になるのではないでしょうか。

サラリーマンか、フリーランスか?

「究極の二択」に自分を追い込まない

――社会保険料のことなどを考えると、フリーランスのほうが多く負担することになりますし、やっぱりサラリーマンのほうが安心……という人もいると思うのですが。

小林:サラリーマンは、お金のやりくりなどについて、自分であれこれ考えなくても、会社がそれなりの保障制度を用意してくれている、というメリットがありますよね。

一方、フリーランスになると、すべて自分で考えなくてはなりません。これをメリットととらえるか、デメリットととらえるかは、人によるかもしれません。会社員の場合、税金を給料から天引きされるしかありませんが、フリーランス、会社経営者は、自分で節税対策を練ることができます。

経費をうまく使いこなして、税負担を減らす工夫をすれば、会社員時代よりも税金を抑えることが可能な場合もあります。

ただ、人には向き不向きがありますから、必ずしも「フリーランスがいいよ」と言いたいわけではありません。フリーランスになり、収入が不安定になることで、精神的に追い詰められてしまう人もいるでしょう。

大事なのは、「正社員か、フリーランスか」どちらかしか選べないという二択に自分を追い込まないことです。さまざまな仕事に可能性を残しておき、リスク分散しておくといいと思います。

35歳で公務員から

フリーランスになったワケ

――ちなみに小林さんは、大学卒業後、国税専門官として働き、35歳でフリーランスになったんですよね。「安定した仕事」の代名詞でもある国家公務員ですが、退職するきっかけは何だったのでしょうか?

小林:そもそも私が公務員になったのは、経済的にあまり恵まれていない母子家庭に育ち、高校・大学と合わせて1000万円に迫る奨学金の返済義務を背負っていたことから、あまりリスクを負えないな、と思ったからでした。おっしゃるとおり、公務員になれば安定していると思ったのです。

しかし、実際に公務員として働くうちに、「あれ、意外と公務員って、リスク大きいな」と思うようになりました。

――そうなんですか? 公務員って、絶対になくならないし、リスクのない職業、というイメージがありますが……。

小林:安定していると思いきや、実は、年収や退職金が、急にガクッと下がることもあるんです。公務員の給与は国の予算から出ているので、政策次第で変わるところがあるんですよね。

さらに、副業も原則禁止です。私にとっては、収入が下がることよりも、副業ができないことのほうが大きなリスクに思えました。民間で副業を許されている会社ならば、本業がうまくいかなくなったら、副業でやっていたことをメインにするなど、融通が効きます。しかし、公務員はそういった柔軟な動きがしづらい。

――なるほど……。それで、思い切って独立を?

小林:20代、30代と、結婚や、子どもが産まれるなどライフイベントが重なったため、なかなか自分だけの時間がとれずにいたのですが、30歳の夏、数年ぶりに一人だけの時間ができたんです。それが、今後の働き方を模索するいいきっかけになりました。

イベントに出席してみたり、ビジネススクールやライター養成の講座に通ったりと、同世代のいろいろな人と話す機会ができました。私はそれまで、公務員という、ある種、閉じた世界しか知らなかったので、「こんな働き方もあるんだな」と、はじめて知ることができたんです。

日常生活から一歩飛び出してみることは、とても大事だと思います。とくに35歳くらいになると、毎日同じことの繰り返しになりがち。だからこそ、あえて外に出てみる、気になった場所には足を運んでみるなど、行動を起こすのは大事ですよね。

富裕層は働き方も「リスク分散」

――本書に書かれていたことでも、“富裕層のリスク管理”の仕方が印象的でした。いろいろな方法で分散させて収益を増やしていますよね。

小林:時代によってうまくいくビジネス、うまくいかないビジネスというのは変遷していくものですから、状況に合わせて動きやすい仕事の領域を選ぶという視点も、これからの時代においては大事じゃないかと思います。

大手企業に新卒で入れば60歳まで面倒見てもらえる……という終身雇用も崩壊しつつあるため、自分が稼ぐ手段も分散させておきたいですよね。たとえば、副業で週末だけライターの仕事をするとか、「この仕事を辞めたら他に稼ぐ手段がない」という状況にしない、ということが大事なのかなと。

本書は、一代で億単位の資産を築いてきた富裕層を見て、「これはとり入れられそうだ」と思った習慣をまとめたものです。お金の不安を解消するためのヒントになれば幸いです。

※本稿は、『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)の著者インタビュー・全5回の第2回目です。

【大好評連載】

第1回 【元国税専門官が明かす】実家がお金持ちじゃないのに「富裕層になれる人」2つの共通点

1981年福岡県生まれ。西南学院大学商学部卒業。2004年東京国税局の国税専門官として採用され、都内の税務署、東京国税局、東京国税不服審判所において、相続税の調査や所得税の確定申告対応、不服審査業務等に従事。2年連続で東京国税局長より功績者表彰を受ける。2017年7月東京国税局を退局し、フリーライターに転身。マネージャンルを中心に書籍や雑誌、ウェブメディアにて執筆。朝日新聞社運営のサイト『相続会議』をはじめ、連載記事多数。2021年9月に一般社団法人かぶきライフサポートの理事に就任し、相続に関する問題の解決をサポートする活動を行っている。

元国税専門官がこっそり教える

あなたの隣の億万長者

定価:1650円 四六判/240ページ ISBN:978-4478116517

富裕層に学んだ

一生お金に困らない29の習慣