大切な人を亡くした後、残された家族には膨大な量の手続が待っています。しかし手続を放置すると、過料(金銭を徴収する制裁)が生じるケースもあり、要注意です。

また国税庁によれば、2019年7月~2020年6月において、税務調査を受けた家庭の85.3%が修正となり、1件当たりの平均追徴課税(申告ミス等により追加で課税される税金)は、なんと641万円でした。税務署は「不慣れだったため、計算を間違えてしまった」という人でも容赦しません。

本連載では「身近な人が亡くなった後の全手続」を、実務の流れ・必要書類・税務面での注意点など含め、あますところなく解説します。著者は、相続専門税理士の橘慶太氏。税理士法人の代表でもあり、相続の相談実績は5000人を超えます。この度『ぶっちゃけ相続「手続大全」 相続専門YouTuber税理士が「亡くなった後の全手続」をとことん詳しく教えます!』を出版し、葬儀、年金、保険、名義変更、不動産、遺言書、認知症対策と、あらゆる観点から、相続手続のカンドコロを伝えています。刊行を記念して、本書の一部を特別に公開します。

Photo: Adobe Stock

Photo: Adobe Stock

相続税申告の必要書類と注意点!

相続税の申告書を税務署へ提出する際は、下記の書類も併せて提出する必要があります。

①相続人のマイナンバーカード(通知カード、マイナンバーの記載のある住民票でもOK)

②相続人の本人確認書類(運転免許証、パスポート、公的医療保険の被保険者証など)

③故人の出生から死亡までの戸籍謄本

④すべての相続人の現在の戸籍謄本

⑤遺言書、または遺産分割協議書

⑥相続人全員の印鑑証明書(遺産分割協議書を提出しない場合は不要)

①~⑤はコピーでも大丈夫ですが、⑥の印鑑証明書だけは原本を提出する必要があります。なお、税務署へ提出した印鑑証明書は返却されません。印鑑証明書は、他の相続手続と並行して使うため、余分に1枚多く取得しておくことをオススメします。

【国税庁:相続税の申告の際に提出していただく主な書類】

https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2022/pdf/E11.pdf

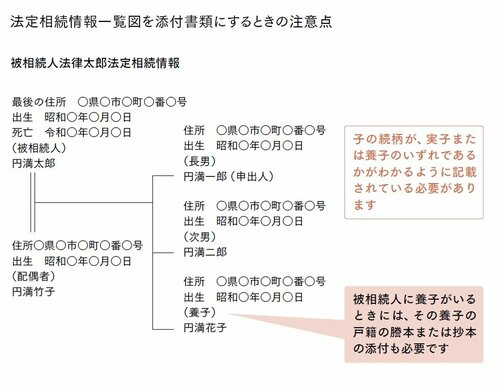

③と④に代えて、法定相続情報一覧図のコピーでもOKです。

ただし、法定相続情報一覧図では、子の続柄を「長男、長女、養子」などと記載する方法と、「子」とだけ記載する方法を選択することができ、後者の場合は税務署提出用には使えませんのでご注意ください。また、相続人の中に養子がいるときは、法定相続情報一覧図に加えて、その養子の戸籍謄抄本の提出も必要になります(下記画像参照)

なお、令和3年4月より、申告書への押印は必要なくなりましたが、提出する遺産分割協議書には実印による押印が必要なままですので、その点も注意しましょう。

(本原稿は、橘慶太著『ぶっちゃけ相続「手続大全」』を抜粋・一部加筆したものです)