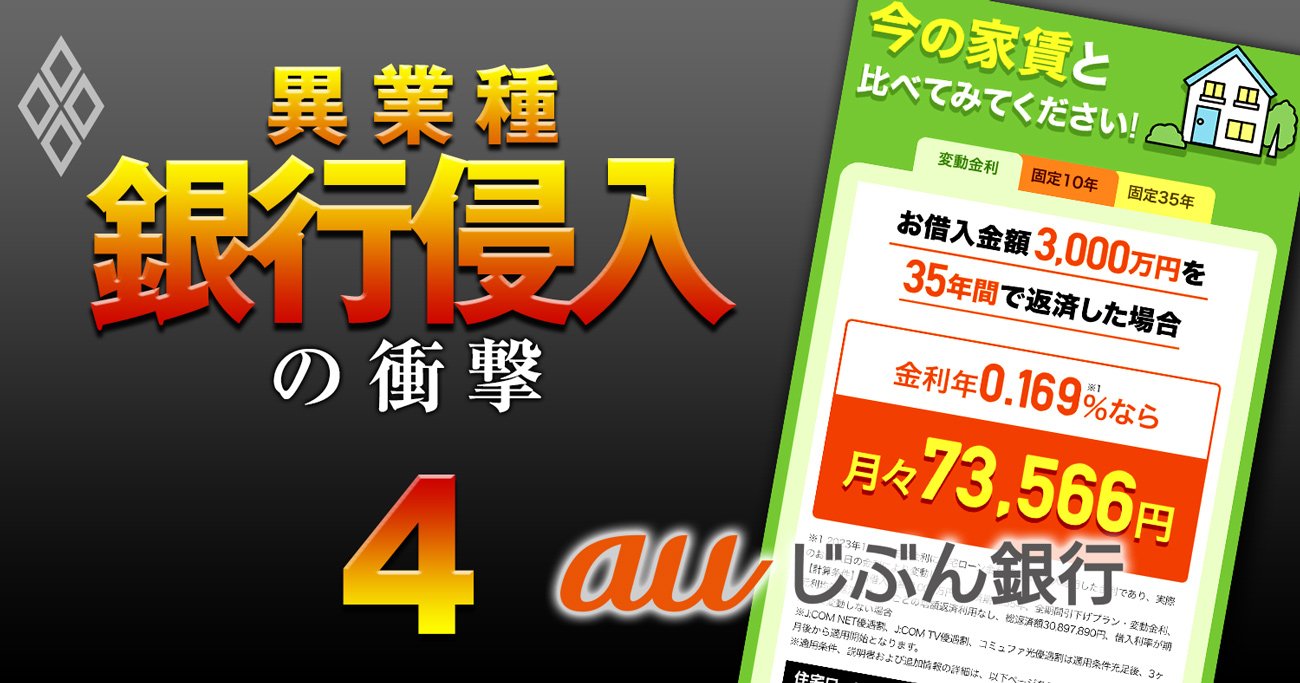

新規に借り入れる住宅ローンの最優遇金利は年0.169%(11月適用金利)。過去に例を見ない超低金利で住宅ローン市場を席捲するauじぶん銀行。団体信用生命保険料や預金調達コスト、貸し倒れコストなどを控除すると「逆ざや」に陥りかねないが、この超低金利がKDDIグループに長期的な収益をもたらす起爆剤になっている。なぜこれほどの低金利が実現できるのか。特集『異業種 銀行侵入の衝撃』(全5回)の#4では、大手銀行がまねできない低金利戦略の勝算とともに解説する。(金融ジャーナリスト 北山 桂)

0.16%の住宅ローンで市場を席巻!

auじぶん銀行の無謀な低金利に潜む勝算

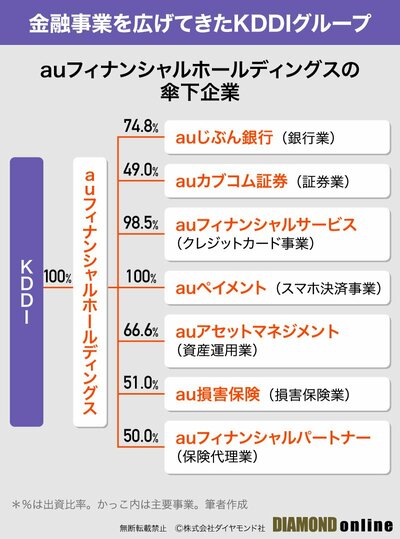

銀行、証券、保険、クレジットカード、スマホ決済など幅広い金融サービスを展開するKDDI傘下のauフィナンシャルホールディングス(HD、下図参照)。その中核を成すauじぶん銀行の住宅ローンが急成長を遂げている。

2015年12月に住宅ローン事業を開始すると、7年6カ月後の23年6月に累計実行額3兆円を達成。怒濤の勢いで住宅ローンを伸ばしてきたネット銀行の中でも、最速ペースで3兆円の大台を突破した。

auじぶん銀行の最大の武器は、無謀と思えるほどの超低金利にある。最優遇金利は新規借り入れが年0.169%、借り換えが年0.148%(いずれも変動型、11月適用金利)。各行が0.3~0.4%台でしのぎを削る住宅ローン市場において、その低さは目を見張り、史上最低金利と目される。auじぶん銀行は直近の年間実行額のシェアを4%程度と試算しており、首位を走る往信SBIネット銀行の7%程度(自行調べ)を射程に捉えている。

もっとも、業界内にはこの超低金利での貸し出しを危惧する声もある。住宅ローンには一定の固定費がかかり、一般に団体信用生命保険料が0.1~0.2%、貸し倒れコストが0.05~0.1%、審査・管理などの運営コストが0.1%程度で、ここに預金調達コストも加わる。auじぶん銀行は店舗を持たないネット銀行ならではの効率性の高い経営により運営コストを低く抑えているが、それでも新規で0.169%の住宅ローンは逆ざやに陥ってもおかしくない水準だ。業界には「無謀な金利」(大手行幹部)との受け止め方も少なくない。

だが、この超低金利がKDDIグループに長期的な収益をもたらす起爆剤になっており、銀行の長年の“悲願”をローンの契約時から容易に実現してしまった。その点でauじぶん銀行の超低利住宅ローンは異彩を放っている。

銀行業界の長年の“悲願”とは何なのか。そしてそれをなぜいとも簡単に達成できてしまったのか。次ページで、auじぶん銀行の計算高い住宅ローン戦略を探っていく。