申告ができるのは

医療費の合計が10万円を超えた人

思わぬ病気やケガで医療費が高額になると、それだけ家計は圧迫され、税金を負担する担税力にも影響が出る。そのため、所得税法では、かかった医療費を収入から一定額まで差し引ける「医療費控除」を設けることで、税の公平性が図られている。

この医療費控除は、戦後のシャウプ勧告(※1)を受け、1950(昭和25)年の税制改正で創設されたもので、70年以上続く身近な優遇税制として国民に利用されてきた。

ただし、医療費控除は、あくまでも医療費が高額になった家庭に配慮して作られたものなので、支払った医療費のすべてが控除できるわけではなく、利用するには一定の要件がある。

●医療費控除が適用される医療費の要件

・その年の1月1日~12月31日までの家族全員の医療費

・支払った医療費のうち10万円(総所得金額等が200万円未満の人は、総所得金額等の5%)を超える部分で、最高200万円まで

・健康保険や民間医療保険から補てんされたお金がある場合は、それも差し引いた金額

つまり、1年間に支払った家族みんなの医療費が、10万円(総所得金額等が200万円未満の人は、総所得金額等の5%)を超えると、医療費控除の申告ができる。さらに、より多くの還付金を取り戻すためには、「申告対象として認められている医療費のすべてを計上する」「家族の中で所得の高い人が申告するのがお得」というポイントを押さえる必要がある。具体的に見ていこう。

ポイント1:申告対象として認められている医療費のすべてを計上する

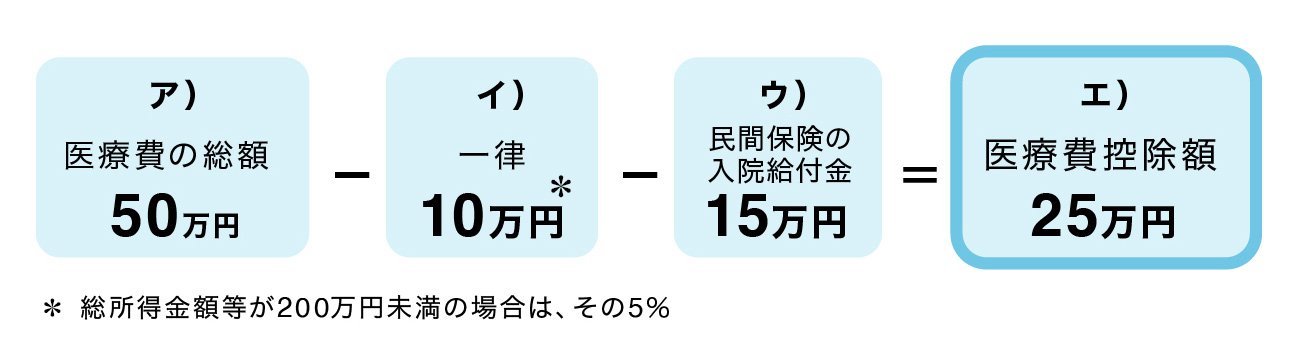

たとえば、1年間に支払った医療費の総額が50万円で、民間の医療保険から入院給付金15万円をもらった場合、医療費控除額は25万円だ。

前述の通り、各種所得控除は、収入から一定額を差し引くことで課税所得を引き下げ、納める税金を安くする効果がある。つまり、控除額が多いほど、収入から差し引ける金額が多くなり、支払う税金が少なくなるという仕組みだ。

そのため、医療費控除では、ア)の「医療費の総額」をどれだけ多く集められるかが節税のカギ。申告対象として認められている医療費は、余すことなく計上するのがポイントだ。

※1 GHQ(連合国軍最高司令官総司令部)の要請で、1949(昭和24)年に来日したアメリカ人の租税法学者のカール・シャウプを団長とする使節団がまとめた日本の税制に関する報告書。