Photo:PIXTA

Photo:PIXTA

再び157円台、金利差縮小でも円安

背景に円キャリー取引の活況

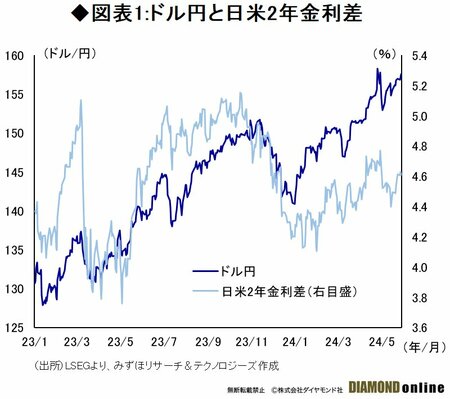

ドル円は先週末5月31日には一時、1ドル=157円台をつけ、じりじりと円安が進む。2度の円買い介入実施後の5月初旬から中旬ごろ、日米金利差が縮小する中でもドル高・円安が進行した。日米金利差とドル円は順相関の関係となる傾向があるが、むしろ逆相関となった形だ。

少し長い目で見ても、2023年末に日米金利差が縮小した局面でもドル円はさほど円高が進まないような場面もあった。23年末以降、金利差と為替との乖離(かいり)がやや顕著になっている(図表1)。

ドル円と日米金利差の動きが乖離している要因として、円高となった場面では実需勢による買いが入りやすいことや、24年初以降については新NISA(少額投資非課税制度)によって持続的に円売り外貨買いフローが出ていることが指摘されてきたが、筆者が注目するのは、円売りドル買いのキャリー取引が活況なことだ。

日米3カ月金利差と市場が見込むドル円の予想変動率を加味したキャリー取引の投資妙味(キャリー取引魅力度指数)は、リーマンショック前以来の高水準だ。

円キャリー取引がドル円を下支えしている可能性が高く、FRB(米連邦準備制度理事会)の利下げ転換が見込まれる24年後半以降も、キャリー取引の活況が持続するかどうかがドル円の鍵を握る要因の一つとなる。