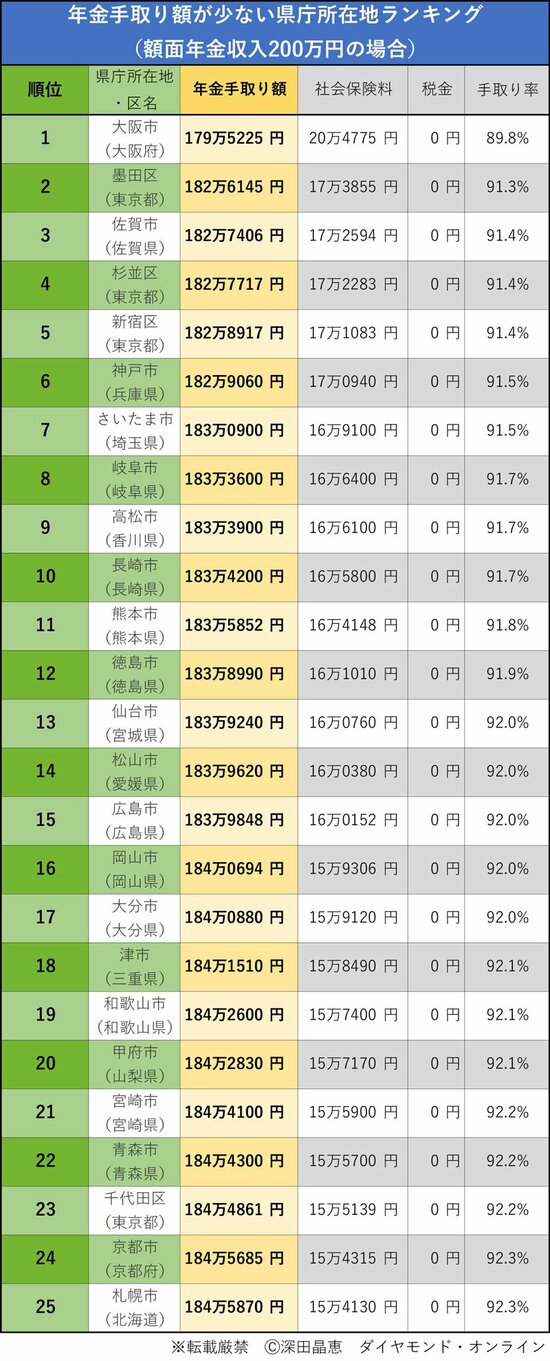

ワースト1位は大阪市!

年金の手取り額は?

まず、ワースト1位から25位まで見てみよう。

表には、額面年金収入200万円に対する「手取り額」、「社会保険料の合計額」、「税金」、「手取り率(収入に対しての手取りの割合)」を掲載している。

税金がゼロであることに注目したい。今回の50の自治体のケースでは、200万円の年金収入(公的年金扱いになる国の年金や企業年金などの合計)から社会保険料を差し引き、配偶者控除を受けると、所得税、住民税ともにゼロとなった。

過去にも何回か実施しているランキングだが、大阪市は不動のワースト1で手取り額が少ない。大阪市の財政状況が良くないことが影響しているのだろう。

2位から25位までは、数千円の差で過去のランキングと順位が入れ替わっている。ワースト1の大阪市の「手取り率」は89.8%。これをいったん記憶してほしい。

筆者はFPになったばかりの頃(28年前)に、自治体によって国民健康保険料の差があることに気が付き、いくつかの大都市の保険料を定点観測していたのだが(変わり者のFPだ)、当時から大阪市は東京23区や横浜市に比べて、ダントツに保険料が高かったことを記憶している。

国民健康保険料は、所得割(所得に応じて計算)と応益割(収入がなくても一律に定額がかかるもの。被保険者の数に応じてかかる均等割や世帯ごとにかかる平等割など)の合計額で算出される。

このうち、所得割は総所得に料率を掛けて計算する。年金収入だけの人なら「公的年金等の収入-公的年金等控除額-住民税の基礎控除43万円」を指す。

以前は、所得ではなく住民税に料率を掛けて算出する自治体があり、東京23区がそうであった。「住民税方式」だと、扶養家族が複数いたり、所得控除が多かったりすると、住民税が少なくなり、それに連動して保険料も安くなる。

ところが、15年くらい前に「住民税方式」を採用する自治体はほぼなくなり、代わりに「総所得方式」を採用することになったのだ。扶養控除は反映されないため、扶養家族のいる人にとっては、保険料の負担増につながっている。

ともかく、国民健康保険料の計算は複雑。自身のケースを試算したい場合は、お住まいの自治体のウェブサイトで確認しよう。親切な自治体は、保険料シミュレーターを掲載しているので、活用するといい。

では、ワースト26位から50位も見てみよう。