Photo:PIXTA

Photo:PIXTA

近年、業績不振に陥っていた花王の業績に回復の兆しが見えている。不調の要因は何だったのか。前編では、同社が20年以上前から導入している経営指標、EVAについて解説した。後編では、花王の「EVA経営」に生じた課題を明らかにするとともに、復活に向けた戦略について見ていこう。(中京大学国際学部・同大学院人文社会科学研究科教授 矢部謙介)

18年度がピークだった花王のEVA

23年度には実質マイナス水準に

前編では、EVA(経済的付加価値)の計算方法やEVAとROIC(投下資本利益率)の関係について説明するとともに、花王がEVAを導入したことによる効果について見てきた。

ここからは、花王がなぜ業績不振に陥ってしまったのか、その原因について解説する。

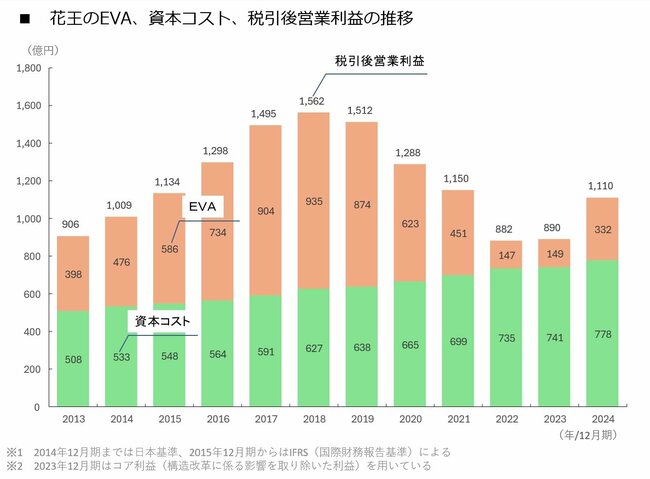

まず、その後の花王におけるEVAはどのように推移していたのか見ていこう。次の図は、花王の開示資料に基づいて2013年12月期から24年12月期までのEVA、資本コスト、税引後営業利益をまとめたものだ。

花王決算説明会資料より筆者作成 拡大画像表示

花王決算説明会資料より筆者作成 拡大画像表示

この図から、花王におけるEVAは13年12月期の398億円から18年12月期の935億円へと増加していることが読み取れる。資本コストも徐々に増加しているものの、それ以上に税引後営業利益が伸びているためだ。成長に向けた投資が成果に結びついていることがわかる。

その一方で、ピークを打った18年12月期以降、EVAは低下傾向に転じており、22年12月期のEVAは147億円へと大きく落ち込んだ。23年12月期のEVAは149億円となっているが、これは構造改革費用(約550億円)を取り除いたコア利益に基づいて算出されたものであり、構造改革費用も含めた税引後営業利益に基づくEVAは、250億円を超えるマイナスになっていたと推測される。

順調に増加していた花王のEVAが低下に転じ、実質マイナス水準に陥ってしまった理由とは何だったのだろうか?