Photo:Bloomberg/gettyimages

Photo:Bloomberg/gettyimages

日立製作所とパナソニックホールディングス――。ともに大規模な構造改革を進めてきた日本を代表する総合電機メーカーの2社だが、「株価の伸び」については大差がついている。両社のキャッシュ・フローの推移を比較すると、その要因が見えてきた。(中京大学国際学部・同大学院人文社会科学研究科教授 矢部謙介)

>>前編『減収減益の日立が最高益のパナソニックに株価で大差をつけた「決定的な理由」』から読む

「脱製造業」に突き進む

株主還元に積極的な日立製作所

前編では、パナソニックホールディングス(以下、パナソニックHD)の決算書と、株主還元指標について説明してきた。また、日立製作所の株価(権利落ち修正後の終値)は22年3月末時点での1233円から24年8月末の3572円へと、2年半弱の間に3倍弱にまで上昇したのに対し、パナソニックHDの株価はほとんど上昇していないことについても述べた。

後編では、日立製作所の決算書と株主還元指標について見ていくとともに、なぜ日立の株価が上昇した一方で、パナソニックHDの株価が伸び悩んでいるのか、その理由について解説しよう。

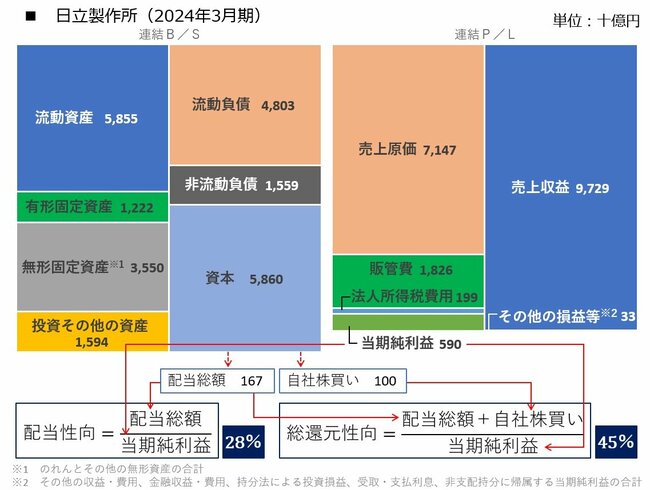

以下の図は、2024年3月期の日立製作所における決算書を図解したものだ。

有価証券報告書より筆者作成 拡大画像表示

有価証券報告書より筆者作成 拡大画像表示

図左に示したB/Sの左側で最大の金額を占めているのは、流動資産(約5兆8550億円)だ。ここには、売上債権(契約資産を含む)が約2兆9910億円、棚卸資産が約1兆5110億円、現預金が約7050億円計上されている。

次に大きいのは、無形固定資産(のれんとその他の無形資産の合計、約3兆5500億円)だ。この大半はのれん(約2兆3720億円)で、主にABBのパワーグリッド事業ならびにグローバルロジックを買収した際に計上されたものだ。パナソニックHDと同様に、過去の大型M&AがB/Sの資産に大きな影響を与えている。

一方で、有形固定資産は約1兆2220億円となっており、22年3月期における約2兆4790億円から半減している。また、この金額はパナソニックHDの約1兆8300億円に比べてかなり少ない。これは、日立製作所が日立建機や日立金属、日立Astemoといった有形固定資産を多く保有する子会社を売却、あるいは一部売却することで連結子会社から外してきたためだ。日立製作所が進めてきた「脱製造業」の姿勢がB/Sにも反映された結果ともいえる。