【視点1】

これまでの携帯3社がなぜうまくいっていなかったのか?

これまでKDDI、ソフトバンク、楽天の3社の携帯と銀行の融合ビジネスはなぜうまくいっていなかったと言えるのでしょうか? ひとことで理由を述べると、携帯と銀行のどちらか片方でしか成功していないペアマッチだったからです。

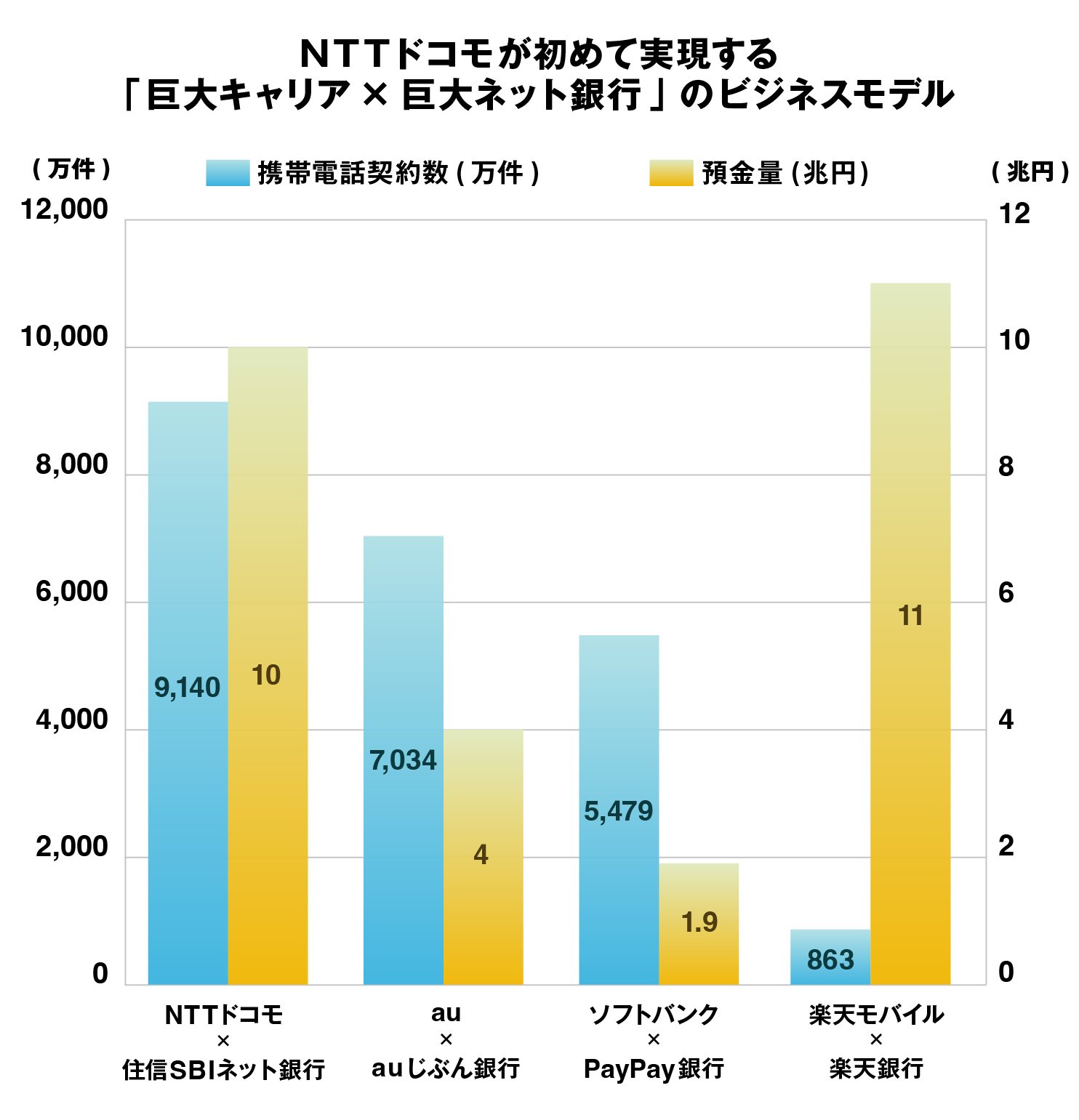

ネット銀行の最大手という視点で見れば、預金量が約11兆円の楽天銀行が業界リーダーだと言えるでしょう。楽天グループはインターネット通販とネット金融ビジネス、どちらも業界のトップポジションに到達しました。しかし、楽天としてはこの状態は将来の戦略として不十分だと考えたわけです。

それで参入したのが楽天モバイルですが、ご存じのとおりその楽天モバイルへの参入こそが現時点で楽天グループの重しとなってしまっています。

他の携帯3社のように、少なくとも日本の人口の4割以上の契約数を確保できていれば、楽天銀行と楽天モバイルの融合には戦略上の意味がでてくるのでしょうが、そうはなっていません。少なくともこの1~2年は人口の14分の1程度の回線数にしか到達できないでしょうから、その点で携帯と銀行のペアとしてはミスマッチになっているのです。

大手通信キャリア4社の携帯電話契約数と傘下銀行の預金量の比較(数字は概数) 作成=ダイヤモンド・ライフ編集部

大手通信キャリア4社の携帯電話契約数と傘下銀行の預金量の比較(数字は概数) 作成=ダイヤモンド・ライフ編集部

一方でソフトバンクのPayPay銀行、KDDIのauじぶん銀行はそれぞれ銀行業としてのビジネスサイズが小さいのが難点です。

携帯会社のペアとなるネット銀行としてはソフトバンクが資本参加したPayPay銀行が、参入時点で考えるとこれまでは一番筋がよかったと言えるかもしれません。PayPay銀行は、もともとは1998年に設立された日本初のネット銀行であるジャパンネット銀行でした。

インターネットが広まった当初は、従来の銀行よりもネットでの使い勝手がよかったことからジャパンネット銀行はネット銀行業界でトップランクを走っていたのですが、その後、失速します。歴史があるだけに口座数は900万に到達しているのですが、預金量は直近では1.9兆円と地銀下位、ないしは信用金庫上位の規模にまでしか成長できませんでした。