・夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では、毎月の収支の赤字分の平均は約5万円。その後20~30年の人生があるとすれば、不足額の総額は単純計算で1300万~2000万円(5万円×12カ月×20~30年)

・不足額は平均に過ぎないが、長寿化が進む中で、現役世代は長期・積立・分散投資によって資産形成を検討し、高齢世代は計画的な長期の資産形成・管理をすることが重要

もちろん、報告書の記載内容はもう少し細かいです。ただ、内容的にはこの程度です。

金融庁として投資制度をどう設計するかを検討するにあたり、ざっくりと老後の不足金額を試算し、それらしい提言をしているだけで、個人的には大炎上するほどのものではない、よくある政府機関の報告書の1つという印象です。

家計調査を元にした

机上の計算に過ぎない

ただ、この報告書における「老後1300万~2000万円が不足する」という試算自体には、2つの問題(欠陥)があります。

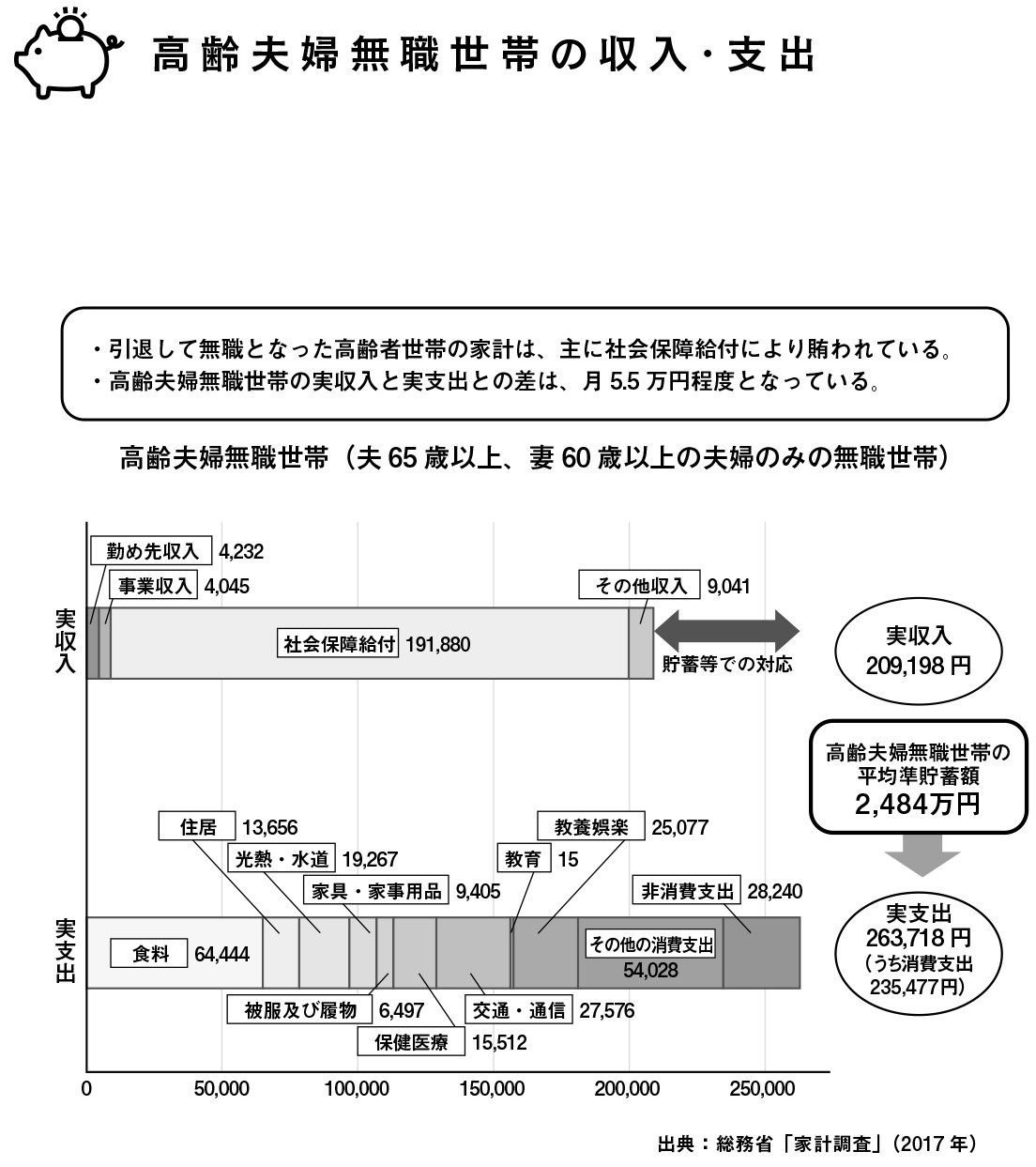

1つ目は、毎月の不足額の根拠です。2017年の家計調査(総務省が全国9000世帯の家計の収支、貯蓄・負債を調査したもの)を参考に、高齢無職世帯で実収入が20万9000円なのに対し、実支出が26万4000円だから、差額が▲5万5000円になるとしています。

計算自体は間違っていないのですが、家計調査を利用して不足額を計算することに問題があります。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

上の図が実際に参照された家計調査のスライドです。右側に高齢夫婦世帯の平均貯金金額が2484万円と書かれているのが分かるでしょうか。差額の不足分は、貯金で賄えていることが示されています。