写真:朝日新聞社/時事通信フォト

写真:朝日新聞社/時事通信フォト

今治造船がジャパンマリンユナイテッドを子会社化し、日本の造船業再編が加速する。強みを補完する2社が一体化することで、中国・韓国に対抗する体制が整う。財閥系の造船会社から非財閥系への主導権移行が進み、海運業を含めた7社連携による“海事クラスター”構想も始動。業界は「造船ニッポン」復活の天王山を迎える。(ダイヤモンド編集部 井口慎太郎)

今治造船が名実共に盟主に

主導権は、財閥系メーカーから非財閥系へ

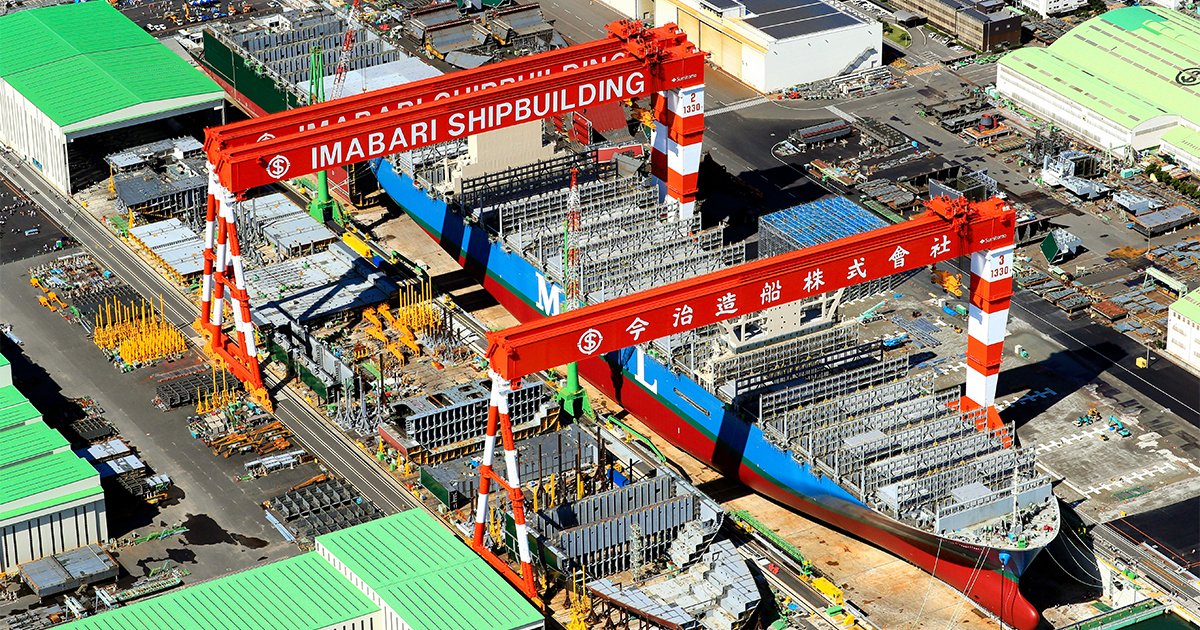

国内造船最大手の今治造船が、業界2位のジャパンマリンユナイテッド(JMU)を子会社化する。木造船の「船大工」から始まり、“野武士集団”とも言われる今治造船が、財閥系メーカーの流れをくみ、官公需と高付加価値船の技術を持つJMUを取り込む構図だ。

今治造船は、JMUに共同出資していたJFEホールディングスとIHIから一部株式を取得し、船舶の開発や調達で連携を強める。今治造船とJMUは2021年に合弁会社「日本シップヤード(NSY)」を設立し、商船の設計・営業を一体で担ってきたが、競合にあたるため、独占禁止法の規定で原材料の調達価格や採算性に関する情報を共有できなかった。今後は経営が一体化することで名実共に一枚岩となって中国・韓国勢に立ち向かえるようになる。

JMUは日立造船(現カナデビア)と日本鋼管(現JFEホールディングス)の造船部門が合流したユニバーサル造船と、IHIと住友重機械工業の艦艇部門などが合流したアイ・エイチ・アイ マリンユナイテッドが経営統合して生まれた会社だ。

日本の造船再編の台風の目になることを目指していたJMUだったが、中韓の造船会社との過酷な競争もあり、野望は果たし切れていなかった。ただ、海運大手による大型投資もあり、足元では造船業に追い風が吹いている。JMUの25年3月期連結決算では純利益が前期の5.4倍となる199億円、受注高は1.5倍の7202億円と過去最高だった。円安やコスト削減が業績を押し上げた。今治造船の25年3月期決算はまだ発表されていない。

今治造船によるJMU子会社化の背景には、長年にわたる構造不況と国際競争の激化がある。国土交通省海事局によると、24年の建造量は今治造船が328万総トンで世界6位、JMUが141万総トンで12位だった。今治造船とJMUを合計すると計469万総トンとなり、韓国ハンファオーシャン(370万総トン)を抜いて4位に上り詰める。トップの中国船舶集団(CSSC)は1333万総トンで及ばないが、2位の韓国HD現代(614万総トン)や3位の韓国サムスン重工業(561万総トン)に迫る規模になる。

しかも、今治造船とJMUの得意分野は補完関係にある。前者はばら積み船や自動車運搬船といった量産型商船に強く、世界でも指折りの建造能力を誇る。一方、後者は護衛艦や砕氷船といった官公需船、さらに環境対応船など高付加価値分野を得意とする。今治がJMUを傘下に収めることで、「数を造る力」と「技術で勝つ力」の融合が進み、日本の造船業の総合力が高まることになる。JMUの技術陣と、今治造船の西条・丸亀のドック群がどのように再編され、役割分担されていくかが今後の焦点となる。

実は、世界の新造船の受注は26年からピークが始まるとされている。今年後半は造船会社にとって、生産体制を整えて翌年以降にどれだけ受注できるのかを決める重要な時期といえる。次ページでは、来年以降に新造船の需要が沸騰する理由を明らかにするとともに、今後の業界の方向性を考察する。