Photo:Taro Hama,Darren Robb/gettyimages

Photo:Taro Hama,Darren Robb/gettyimages

「海運バブル」の特需が剥落し、邦船大手3社(日本郵船、商船三井、川崎汽船)に、異変の兆しが見え始めた。米トランプ政権の関税政策で、バブルを支えたコンテナ船事業に黄信号がともる中、今こそ問われるのは“非コンテナ船事業”の稼ぐ力だ。特集『海運激変! トランプ関税下の暗夜航路』の#1では、「絶対王者」の日本郵船、「海の投資家」の商船三井、「海運一本足打法」の川崎汽船、の3社の非コンテナ船事業を独自指標で分析し、本当の実力差を明らかにする。(ダイヤモンド編集部 田中唯翔)

トランプ関税で海運バブルが終焉

非コンテナの実力が試される局面に

「2024年度はコンテナ船部門の好業績を主因として、予想を大きく上回る形で決算を終えることができた」

日本郵船の曽我貴也社長は、自社の前年度決算についてそう振り返る。実際、24年度は海運業界にとって追い風が吹いた1年だった。

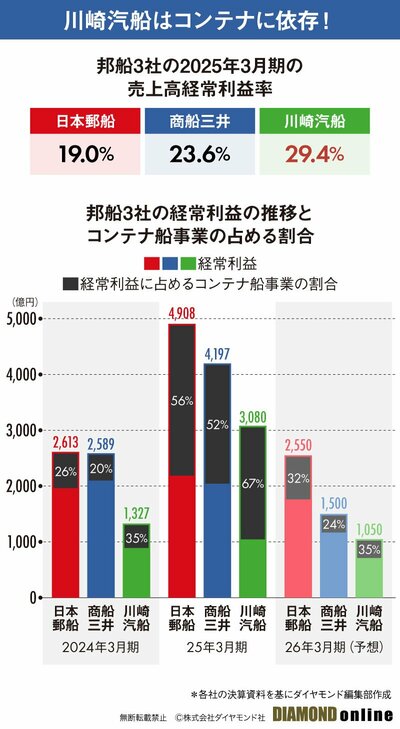

大手3社はいずれも増収増益。経常利益は日本郵船が4908億円(前期比87.8%増)、商船三井が4197億円(同62.1%増)、中でも川崎汽船は3080億円(同132.1%増)と大きく業績を伸ばした。

川崎汽船は売上高経常利益率でも高水準の29.4%となり、2位の商船三井(23.6%)に大きく差をつけて首位に躍り出た。

実は、川崎汽船が売上高経常利益率でトップになったのにはカラクリがある。

QUICK企業価値研究所の唐木健至シニアアナリストは、「川崎汽船は事業ポートフォリオのコンテナ船事業の比重が最も大きい。そのためコンテナ市況に業績が引っ張られやすい」と説明する。川崎汽船の経常利益に占めるコンテナ船事業の割合は約67%で、日本郵船(56%)、商船三井(52%)よりも大きい。川崎汽船が順風満帆に見える理由は、コンテナ船事業に依存した事業構造があるのだ。

コロナ禍に発生した「巣ごもり需要」で、コンテナ船運賃は歴史的な水準に跳ね上がり、22年3月期の純利益は3社合わせて2.3兆円に達した。その後も市況は高水準を維持し、海運会社は好調が続いた。

しかし、「海運バブル」をけん引したコンテナ船事業に黄信号がともっている。トランプ米大統領の関税政策や中国船舶から入港料を課徴する米国通商代表部の中国関連船対抗措置により、海運業界は一気に先行き不透明な状況に突入した。

こうした情勢を受け、邦船大手3社の合弁コンテナ船会社であるオーシャンネットワークエクスプレス(ONE)は26年3月期の業績見通しについて、税引き後利益が最悪の場合、前期比94.1%減の2.5億ドル(約356億円)になると発表した。

「入港税によりコストが増え、海運会社の直接的なマイナス要因になる。また関税引き上げに関しては、需要が減退しコンテナ船の運賃を下げる圧力になる可能性がある」(唐木氏)といい、これまで海運業績を押し上げてきたコンテナ船事業は、いまや逆風に変わりつつある。

コンテナ特需が終焉となった今、成長を継続できるかどうかの鍵を握るのは“非コンテナ船事業”で稼ぐ力だ。エネルギーやドライバルクの海上輸送、物流や不動産などの非海運事業の実力こそが、今後の企業価値を左右する重要な評価軸となる。

ではボラティリティの高い海運会社の事業をどのように評価すべきか。その安定性と収益性を測るためには、単なる利益額ではなく、リスクに対してどれだけ効率よく利益を上げられているかという視点が欠かせない。

そこでダイヤモンド編集部は、投資信託を比較する際に用いられるシャープレシオを応用し、海運会社の非コンテナ船事業の「稼ぐ力」を分析した。

果たして日本郵船、商船三井、川崎汽船のどこが最も安定的に収益を確保しているのか。浮かび上がったのは、同じ海運会社でも違い過ぎる3社の収益構造だった。次ページで明らかにする。