ここでの注意点は、「65歳以降、老齢基礎年金を受給するとiDeCoの加入対象外になること」。70歳までiDeCoに加入したいなら、65歳になっても老齢基礎年金を受け取らずに繰り下げないといけない。

老齢厚生年金の受給者は加入対象者から除外されていないので、iDeCoに加入しながら受け取ることが可能だ。

65歳からの老齢基礎年金を繰り下げしないといけないなら、iDeCoをやる意味はないと考えないように。今、繰り下げるかどうかを決める必要はない。65歳になって考えればいいのだ。まずは「70歳までiDeCoを続ける権利」を今のうちに確保をしておくことが重要だ。

【メリット2】

掛金限度額が大きく拡大

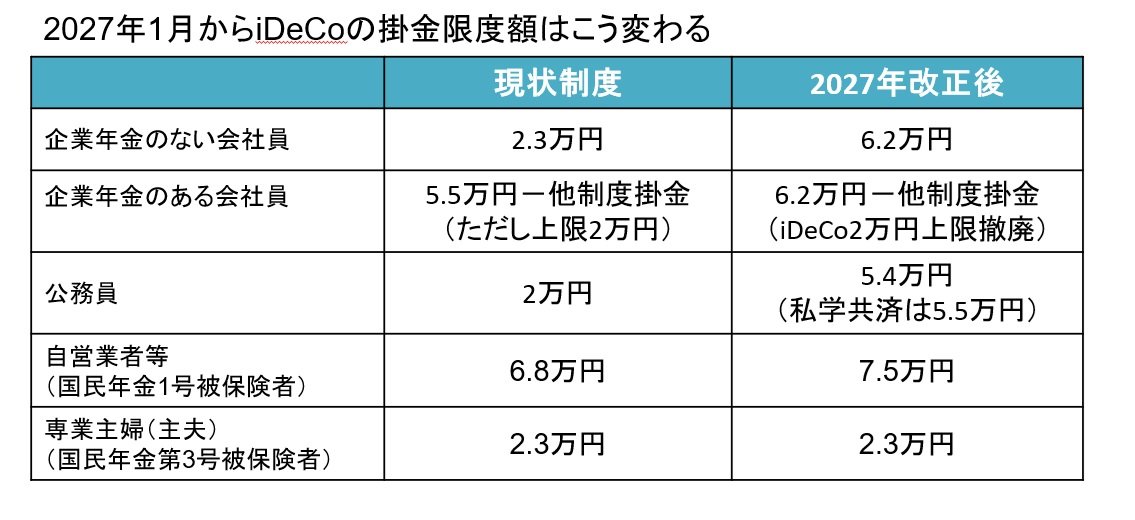

掛金の拠出限度額も次のように拡大する。

今回の改正で加入可能年齢引き上げの対象となる部分(前ページの図で赤の網掛部分に該当する人)、具体的には、公的年金保険料を払っていなくてもiDeCoに加入できるようになるゾーンの人は、一律月6万2000円まで拠出できるようになる。

年金にかかる税金も

節税できる!

改正により50代からiDeCoを始めたとしても、ある程度の積立額や期間が確保でき、老後の資産形成に役立てることができるようになる。

とはいえ、「65歳以降は年金生活になるだろうから、年金収入からは掛金を出せない!」と思うかもしれない。年金収入から掛金を出さなくても、それまで貯めた老後資金の一部を少しずつiDeCoの掛金に回して運用する方法もある。iDeCoの掛金は月5000円以上、1000円単位で本人が決めることができるので、自由に設定するといい。

また、iDeCoには「毎年の収入にかかる税金の節税効果」のメリットがあるので、65歳以降もiDeCoに掛金を出すことで、給与収入や老齢厚生年金にかかる所得税・住民税を減らす効果が期待できることも忘れずに。

次回は「ケース別 今のうちにiDeCoをやっておくべき人、60歳になったらやるべき人」を紹介しつつ、掛金拡大後の「節税額早見表」を公開しよう。節税額は驚くほど増えるのでご期待ください。