最初に今年度のトヨタの決算見通しの詳細を分析します。大幅減益の一方で、トヨタの業績につながるさまざまな指標は昨年よりも上向いています。最も重要なグローバル販売台数は980万台、前年度からプラス43万8000台も増やしています。

その販売台数が増える地域は主に北米、それに次いで日本です。つまり関税の影響で一番厳しい地域で攻めの経営を行い、次いでガソリン価格が高騰し、国民生活が苦しい日本でも台数を増やせると見通しています。

さらに販売構成では利幅の大きい車種への販売シフトが行われる模様です。

実際、レクサスの販売台数が24年上期(4月〜9月)の42万4866台と比較して、25年上期では約5.5%増の44万8112台だったと発表されています(トヨタ発表資料「2025年度上半期(4月-9月)販売・生産・輸出実績」より)。

トヨタの競争力の源泉でもあるハイブリッド車も同様で、年間の見通しを前年度から22万6000台増やした年間466万7000台になるとしています。

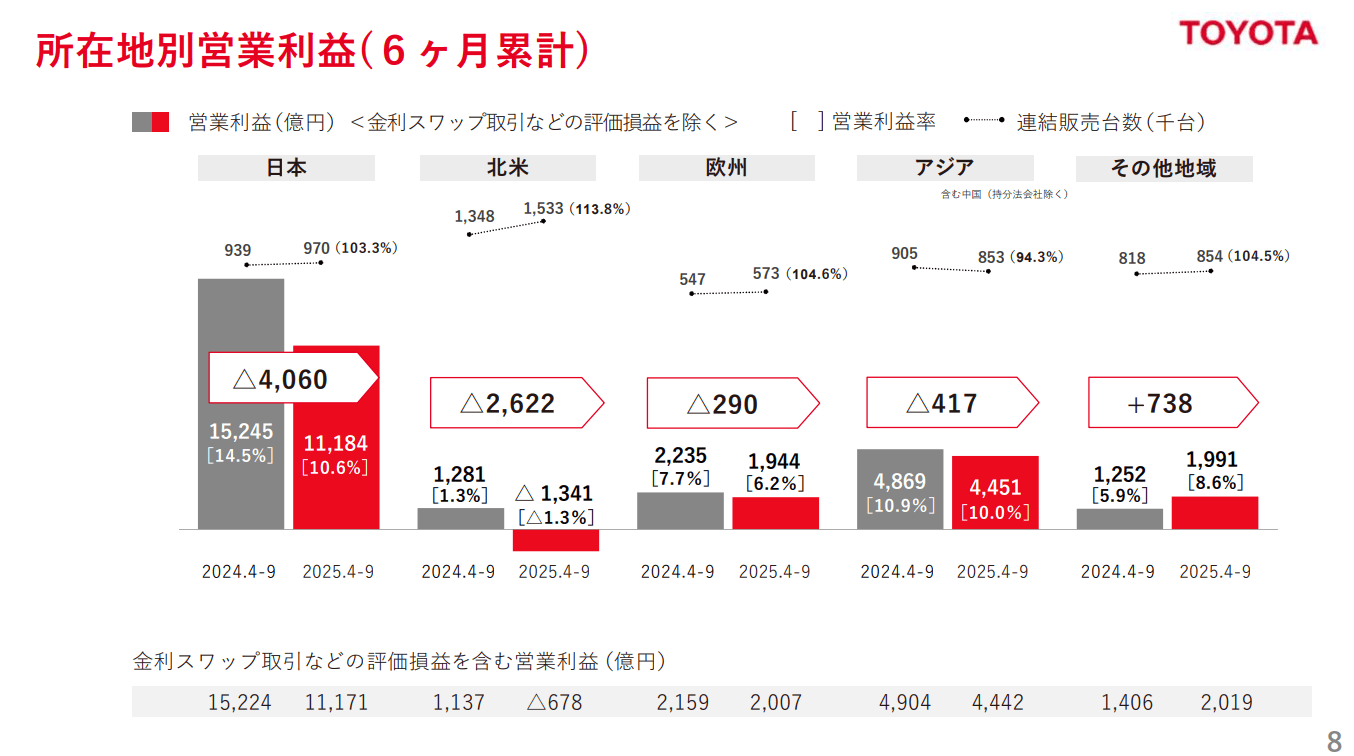

それでもトランプ関税ですでに上期でも業績には大きな影響が出ている様子です。上期の所在地別の営業利益の増減をみると、前年同期と比べて利益が大きく減っているのはやはり日本と北米の2地域です。欧州やアジアでも利益は減っていますが減少幅は数百億円と一桁小さく、その他地域のプラスと相殺できるレベルです。

出典=トヨタ自動車株式会社決算資料

出典=トヨタ自動車株式会社決算資料

具体的にはトランプ関税の影響で日本は▲4060億円の減益に、北米は▲2622億円の減益になっているというのが上期の結果でした。上期のトランプ関税の影響は▲9000億円なので日本、北米ともにその4分の1ぐらいの部分は営業努力で吸収しつつも、両地域ともに減益は避けられなかった形です。