写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

*本記事はきんざいOnlineからの転載です。

地銀の強みに垣間見える懸念材料

本稿では「地銀ならでは」の戦い方をするための地域エコシステムの構築について解説したい。メガバンクやネット銀行にはない地銀の強みとして、例えば以下の三つが考えられるが、どれも懸念材料がある。

一つ目は、店舗網が充実している点だ。しかし、リサーチ会社マイボイスコムのアンケート調査によると、インターネットバンキングを利用したことがある人は約7割に上る。これから先も、顧客が銀行に対して店舗でのサービス提供を望むのかは疑問だ。

二つ目が、地元企業とつながりがあり、給与振込口座を押さえている点だ。だが昨今では、受け取った給与の一定額を別口座に移してしまう顧客も増えている。メガバンクやネット銀行では、毎月指定日に他の金融機関の口座から資金を移せる「定額自動入金サービス」を導入し、他行の顧客から給与の一部取り込みを図っている。

三つ目は、比較的小規模な資金調達ニーズに柔軟かつ迅速に応えている点だ。これについては、メガバンクやネット銀行、フィンテック企業もオンラインで短期に貸付を行うサービスを手掛けており、地銀独自の強みとはいえなくなっている可能性もある。

「地元ならでは」のモノ・コトを提供せよ

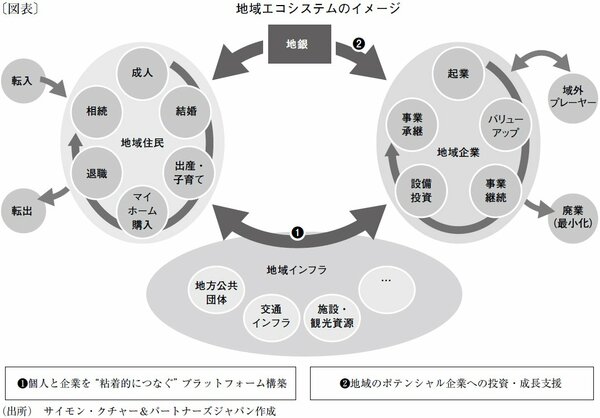

地銀の真の強みは、地域の個人顧客や企業との関係性である。「地域と個人顧客」「地域と企業」のように、両者をつなぎ合わせるプラットフォームの構築が必要だ(図表)。「地元ならではの」「地域の個人限定の特別な」モノやコトの提供を、地域の企業と一緒にアレンジすることで、地域の個人顧客を引き付けることができる。地域企業のサービスを継続して利用することやその企業のブランディング向上にもつながるだろう。そうした役割を担うプラットフォームを構築するのは、地域の企業、個人顧客と深い取引関係にある地銀にしかできない。