利息が雪だるま式に膨れる

複利の力が大きすぎる

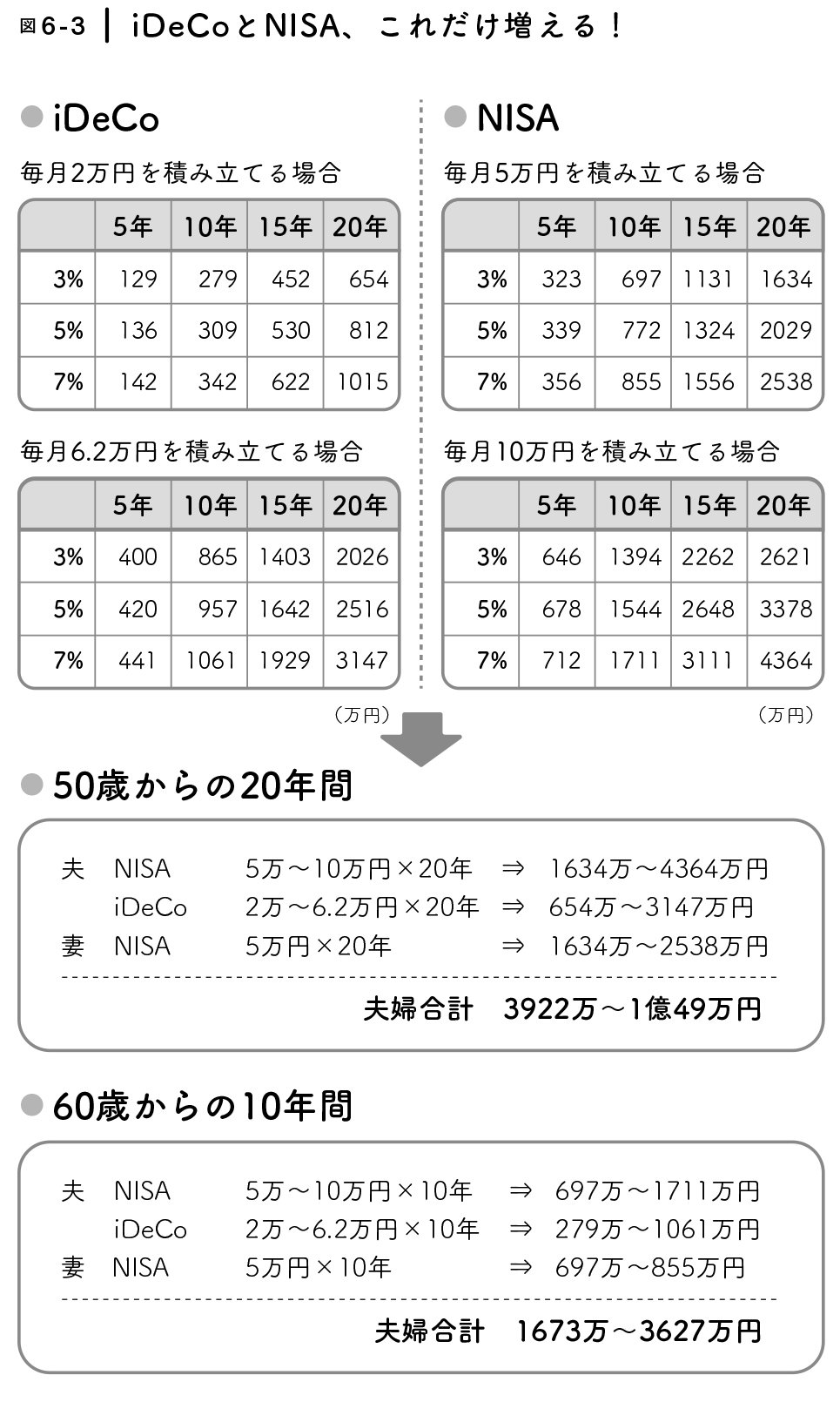

以上のような条件で毎月iDeCoとNISAで積立を続けた場合、5年後から20年後に運用結果がどうなるかを試算したのが図6-3の上図です。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

「利息が利息を呼ぶ」とされる複利効果に運用益の非課税も手伝って、期間が長くなるほど資産形成が加速されていることがおわかりいただけるでしょうか。

例えばiDeCoを20年間続けた場合、積立総額は月2万円だと「480万円」(2万円×12カ月×20年)、月6.2万円だと「1488万円」(6.2万円×12カ月×20年)ですが、それが利回り3%の場合だとそれぞれ「654万円」、「2026万円」に、同5%で「812万円」と「2516万円」に、そして同7%だと「1015万円」と「3147万円」にまで増える可能性があります。

同じくNISAに20年間積み立てる場合(ただし、月10万円の場合は15年間積み立てて、残りの5年間は運用のみとなる)なら、積立総額は月5万円だと「1200万円」、月10万円だと生涯投資枠を目いっぱい使った「1800万円」になりますが、それが同3%で「1634万円」と「2621万円」に、同5%だと「2029万円」と「3378万円」に、同7%だと「2538万円」と「4364万円」に達する可能性があります。

夫婦でNISAを活用すれば

1億円を超える場合も

さらに両方を併用すると、どうなるでしょうか。

ここも夫婦2人で取り組むこととし、夫はiDeCoとNISAの両方を、妻はNISAに月5万円を積み立てるとしました。その結果を示したのが図6-3の下図です。

50歳から始めた場合と60歳から始めた場合の2通りを示しています。50歳からならたっぷり20年間ありますが、60歳から始めた場合は投資期間が10年と短くなります。