写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

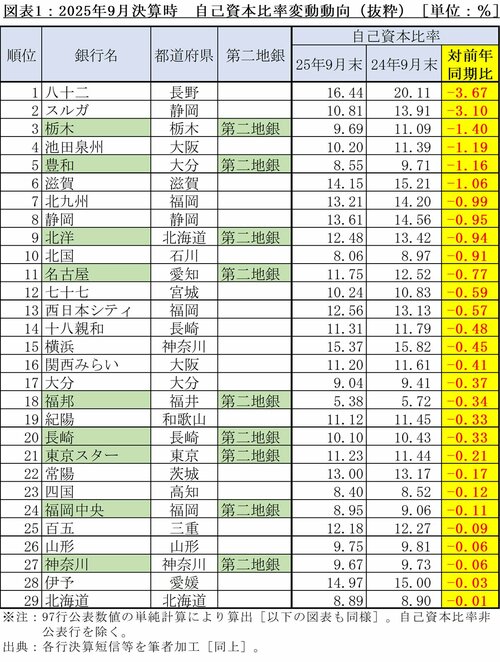

地銀・第二地銀のうち29行が

自己資本比率を低下

国内97行の地方銀行・第二地方銀行(以下「地銀・第二地銀」とする)は、2025年9月期の中間決算を11月中に公表した。この決算には、銀行の経営健全性指標として最も一般的な自己資本比率も含まれている。

この比率は自己資本を総資産で割って算出するため、自己資本の増額や総資産の減額が数値を上昇させ、その逆が低下させる。平均的な銀行経営者は、融資などの健全な資産を積み上げつつも、将来に備えてできるだけ自己資本比率を引き上げるよう模索する。それゆえに、引き下げは「やむを得ない」という消極的な経営判断に沿った結果だ。

25年9月期に、そんな消極的な判断を余儀なくされた地銀・第二地銀は29行となった[図表1]。それゆえに、1ポイント以上数値が低下した6位の滋賀銀行までは、判断に逡巡したことだろう。

全体の4割以上が

含み損を抱える結果に

一般的に自己資本は事業活動の結果もたらされた利益分が加算され、損失分が減算される。後者の代表的な事象は、融資取引後に元金や利息が返済されず、いわゆる不良債権化して回収不能に至る損失額が挙げられるが、それ以外の諸活動に伴う損失額も同様だ。

融資取引以外の大きな損失のうち、代表的なものが投資に伴う損失だ。銀行は、預金と融資の差額(余裕資金、「余資」とも呼ばれる)を金融市場に投資したり他の金融機関に預け入れたりしているが、前者の時価が変動するため、損失を被ることもあるためだ。