Photo by Yasuo Katatae

Photo by Yasuo Katatae

地方銀行の2026年3月期中間決算は増収増益が相次ぎ、直近PBR(株価純資産倍率)が1倍に到達する地銀も出てきている。だが、その業績は一様に期待できるわけではない。利上げを収益に結び付ける感応度には差があり、円債評価損や預金確保も、先行きを大きく左右する。長期連載『金融インサイド』の本稿では、地銀の最新中間決算の数字の裏側を読み解き、収益向上余地の大きい地銀を見分けるポイントを解説する。(和キャピタル専務取締役 伊藤彰一)

PBR1倍に到達した地銀も

将来の収益向上余地には明暗も

地方銀行の2025年9月中間期の決算では、多くが前年同期比で増収増益を達成している。今期計画対比で当期純利益の進捗率が50%を超えているところも少なくない。地銀の業績は順調に回復しつつある。

マイナス金利の時代の地銀株のROE(自己資本利益率)やPBR(株価純資産倍率)は他業界と比べると極めて低く、経済産業省の伊藤レポートや東京証券取引所で示されたROE8%やPBR1倍の達成ははるか遠い印象があった。しかし、今中間期は、しずおかフィナンシャルグループや横浜フィナンシャルグループなど、直近すでにPBR1倍を達成し、ROE8%も近々達成しそうな地銀が出てきている。

地銀決算を読み解く上であらかじめ押さえておきたいポイントは、地銀の二大収益源が貸し出し運用収益と有価証券運用収益である点だ。この二つから得られる収益は、地銀全体の収益のおよそ8割を占める。

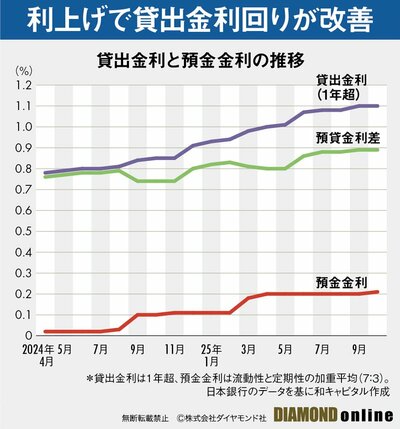

今中間期は、貸出金利息の増加が収益力向上に寄与している。日本銀行政策金利が引き上げられたことで貸出金利回りが改善し、貸し出し需要の拡大を背景に貸出金残高も伸びた。預金利息も増加しているが、それ以上に貸出金利息が増加している地銀は少なくない。

今後も政策金利は継続的な引き上げが予想される。しばらくは利上げのたびに、地銀の貸し出し収益力はさらに改善することが見込まれる。

しかし、全ての地銀が利上げを感応度高く収益に結び付けられるわけではない。次ページでは、あまたある地銀の中で、収益向上余地の大きい地銀を見分けるポイントを解説する。