「米国株は好調、なのに投資信託からは資金が流出している――」2025年の米国の投資信託市場で見られたこの一見矛盾する現象は、米国の投資家たちが極めて冷静に「出口戦略」と「資産再配分」を進めている証左と言えるかもしれません。伝統的な投資信託から資金が流出し苦戦を強いられる一方で、ETF市場には1.5兆ドルもの巨額マネーが流入。また、日本市場とは異なり「債券型」に高い関心が見られます。米国株の投資信託トレンドを解説します。

市場は絶好調、されど株式型やバランス型からは資金が流出へ

2025年は米投資信託の利益確定の動きが顕著な1年に

前回の連載では、2025年の「日本の投資信託の資金動向」をまとめましたが、今回は「米国の投資信託市場」の話をしたいと思います。

2025年の米国株式相場は、NYダウ平均株価が13.0%の上昇、S&P500指数が16.4%、ナスダック総合指数は20.4%といずれも2ケタの上昇でした。これにより、2023年、2024年に続いて、2025年も、米国の投資信託市場にとって良好な投資環境が継続しました。以下、2025年の米ミューチュアルファンド(従来型の投資信託)や上場投資信託(ETF)の資金動向から米国の投資家のスタンスを確認していきたいと思います。

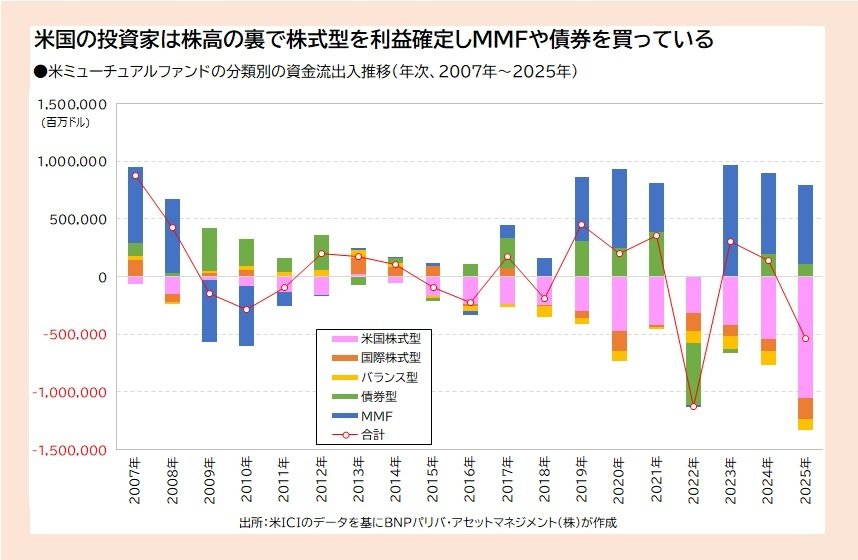

2025年末時点のミューチュアルファンドの残高は、前年比+9.9%の31.4兆ドルと3年連続で増加し、過去最高残高を更新しています。ただし、この残高の増加は株式相場の上昇による部分が大きく、資金の流出入ではミューチュアルファンド全体で-5400億ドルと3年ぶりのマイナスに転じました。

以下のグラフに示した分類別で見てみましょう。MMFが+6800億ドル、次いで債券型が+1100億ドルの資金流入となり、2024年に続いてMMFが最大の資金流入を記録しました。一方で、米国株式型と国際株式型、バランス型は数年にわたって資金の流出が継続しています。特にミューチュアルファンド残高の4割程度を占める米国株式型は、年間の資金流出額が初めて1兆ドルを超えており、米国株高が進む中で利益確定売りが強まっていったと推察されます。

投資信託の資金流出の一方でETFには資金が流入

リスク回避の動きか米国では債券型の存在感が高まる

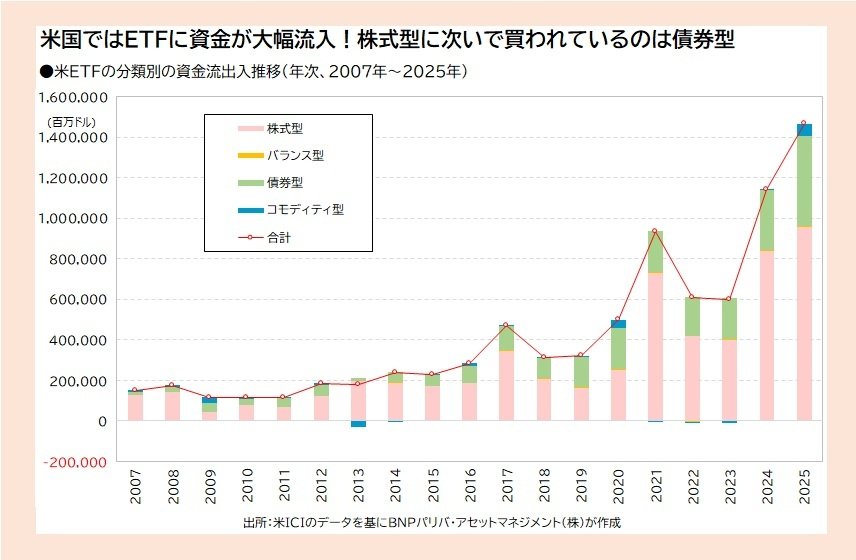

株式型投資信託を中心にミューチュアルファンドからの資金流出が続く一方で、それを補っているのが上場投資信託(ETF)です。2025年末時点の米国のETFの残高を見ると、前年比+28.2%で13.3兆ドルに達しており、増加ピッチは衰えていません。ETFの資金流出入(ETFは、Net Issuanceのデータを使用)を見ると、2025年に+1.5兆ドルの資金流入と過去最高額を更新し、ミューチュアルファンドと対照的な動きとなっています。

次のグラフは、米ETFの分類別の資金流出入の推移を示したものです。

2025年の資金流入額1.5兆ドルのうち、およそ9600億ドルは株式型に向かっていますが、債券型がその次に大きく4400億ドルとなっています。日本の投資信託市場、日本のETF市場では株式型への資金流入が圧倒的に大きいですが、米国ではミューチュアルファンドでもETFでも、債券型の存在感が高まっています。

世界経済の不透明感が増す中で、米国債利回りや米短期金利がある程度高止まった環境が続いています。2025年に米国の投資家が債券やMMFに資金を振り向ける動きを強めたことは、改めて認識しておく必要がありそうです。

藤原延介(ふじわら・のぶゆき)●1998年三菱信託銀行(現三菱UFJ信託銀行)入社後、2001年ロイター・ジャパン(リッパー・ジャパン)、2007年ドイチェ・アセット・マネジメント、2019年アムンディ・ジャパンを経て、2021年にBNPパリバ・アセットマネジメントに入社。マーケティング部 部長。ドイチェAMでは資産運用研究所長を務めるなど、約25年に渡り資産運用や投資信託に関するリサーチや投資啓蒙に従事。慶応大学経済学部卒。

藤原延介(ふじわら・のぶゆき)●1998年三菱信託銀行(現三菱UFJ信託銀行)入社後、2001年ロイター・ジャパン(リッパー・ジャパン)、2007年ドイチェ・アセット・マネジメント、2019年アムンディ・ジャパンを経て、2021年にBNPパリバ・アセットマネジメントに入社。マーケティング部 部長。ドイチェAMでは資産運用研究所長を務めるなど、約25年に渡り資産運用や投資信託に関するリサーチや投資啓蒙に従事。慶応大学経済学部卒。

20年超にわたって投資信託動向を分析してきた藤原延介氏が、投資信託の最新動向やニュースを取り上げて、わかりやすく解説! 2024年から大幅拡大したNISAでは、投資信託での運用が不可欠に。でも「どうやって選べばいいの?」「組み合わせ方法は?」などわからない人も多いのでは? このコラムで投資信託の売れ筋やトレンドの変化をチェックすることで、投資信託の選び方や資産運用法などが見えてきます。

ダイヤモンド・ザイでは1年に1回、「NISAで買える本当にイイ投資信託」を部門別にランキングし、上位のファンドを表彰している。人気や知名度ではなく、データを最重視した完全実力主義のアワードだ。「1.どれだけ上がったか(上昇率)、2.どんな時も下がらない(下がりにくさ)、3.ずっと優等生(成績の安定度)」の3つの独自基準で評価を行う。また、非常に人気があり多くのお金を集めているにもかかわらず成績が振るわない投資信託も、「もっとがんばりま賞」として発表している。

<ダイヤモンド・ザイNISA投信グランプリ2025>

[2025年]受賞投資信託30本一覧

▼日本株総合部門

▼日本中小型株部門

▼米国株部門

▼世界株部門

▼新興国株部門

▼リート部門

▼フレッシャー賞

▼もっとがんばりま賞

▼(番外編)インデックス型「最安ランキング」

▼当グランプリの「選定基準」はこちら⇒https://diamond.jp/articles/-/363017

本記事は2026年2月7日時点で知りうる情報を元に作成しております。本記事、本記事に登場する情報元を利用してのいかなる損害等について出版社、取材・制作協力者は一切の責任を負いません。投資は自己責任において行ってください。

2026年7月1日よりZAiの新サイト「ダイヤモンドZAi(デジタル版)」が

始まりました。

知識ゼロから楽しく学べる!

株・NISA・iDeCo…

お金の悩みをまとめて解消!

知識ゼロの方から投資経験者まで、あなたの

「お金の悩み」にしっかりお応えするサービスです。

・買うべき株&投信がすぐわかる

・ZAiの限定動画が100本以上が見放題!

・雑誌・入門書も読み放題!

・入門シリーズでお金の基本が学べる!

・全3800銘柄の理想株価を「毎週」更新!

今なら初年度なんと約73%引き!

詳細はこちらをご確認ください。