Photo:Contributor/gettyimages

Photo:Contributor/gettyimages

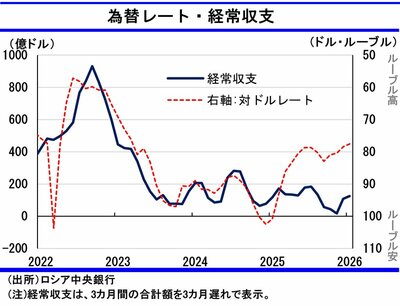

市場の定石に反するルーブル高

ウクライナ侵攻の長期化に伴い、ロシア連邦財政は戦時体制への適応を余儀なくされている。そうした中、2025年の財政を直撃したのは原油安であった。ロシア産原油の平均輸出価格は、2024年の1バレル68ドルから56ドルへと下落。これに伴い、2025年の石油・ガス収入は前年比24%減の8.5兆ルーブルにとどまった。これは侵攻後で最低だった2023年(8.8兆ルーブル)をも下回る水準である。さらに、この間に約2割のインフレが進行していることを踏まえると、実質的な収入減は数字以上に深刻だ。

本来、原油価格の下落は外貨収入の減少を通じてルーブル安を招く。この通貨安は、輸出企業が手にする外貨のルーブル換算額を底上げし、結果として石油・ガス税収の落ち込みを緩和する「自動調整装置」として機能してきた。しかし、2025年にこの相関は崩れた。経常黒字が縮小するなかでルーブル高が進むという、市場のセオリーでは説明のつかない現象が生じたのである。

なぜ、経験則に反するルーブル高が生じたのか。短期的には停戦(和平)交渉への期待が作用したという見方もあるが、主因は国内の通貨需給を歪める構造的要因にあるとみる。