Photo:PIXTA

Photo:PIXTA

ヤマトホールディングス(本社・東京都中央区、櫻井敏之社長)の2026年3月期連結業績について、宅急便の数量と単価も含めて詳しく解説する。営業利益は前期に比べて倍増するも期首予想からは未達、当期純利益は64%減となったワケとは?27年3月期計画では、「燃料サーチャージなどの導入を検討していく」と言及したのも注目だ。(カーゴニュース編集部)

*本記事はカーゴニュースからの転載です

営業利益は倍増も期首予想からは未達

当期純利益64%減の理由とは

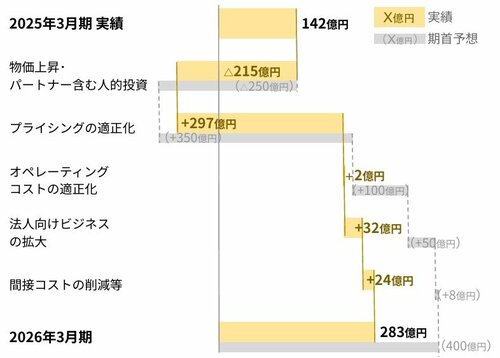

ヤマトホールディングス(HD)の2026年3月期連結業績は、売上高1兆8656億7500万円(前年度比5.8%増)、営業利益283億400万円(99.2%増)、経常利益262億5800万円(34.1%増)の増収・2桁増益となった。

営業利益はプライシング適正化や間接コストの削減が進捗したことで前期から倍増したものの、オペレーティングコストの適正化が遅れたことで期首予想からは未達となった。

一方、当期純利益は136億6200万円(64.0%減)の減益。前期に本社ビル等の大型のセール・アンド・リースバックに伴う特別利益を計上した反動などから減益となった。

売上高は、小口法人・個人顧客からの宅急便取扱数量拡大や、大口法人顧客のプライシング適正化、法人向けビジネス拡大などが進展したことで増収を達成。

営業利益は大口法人顧客を中心としたプライシング適正化で297億円の増益効果を生み出したほか、法人向けビジネス拡大や間接コスト削減で利益を積み増した。

その一方、課題となっているオペレーティングコストの適正化では、最繁忙期である3Q(10~12月)での想定を超える数量減少にオペレーション面で即座に対応できず、増益効果は期首予想の100億円を大幅に下回る2億円にとどまった。