無理な財政状況に加えて、ギリシャ国債の国内保有割合は3割程度で、海外投資家が残りの国債を保有していました。ギリシャは、借金の多くを国外から調達していたのです。

2009年の政権交代で、とうとう旧政府の隠蔽が発覚しました。ギリシャは信用を失い、海外投資家が、もうギリシャにお金は貸せないと、保有していたギリシャ国債を売却したため、ギリシャショックにつながりました。

国債は、国外の投資家の保有割合が多いと、売られやすく、一気に買い手がいなくなる事態が起こり得るのです。

国債の残高は巨大だが

その半分を日銀が持っている

日本が借金大国でも財政が悪くない2つ目の理由は、「日銀が国債の半分近くを保有」していることです。いい換えると、日本は「借金にかかる利払い費が軽減」されている状態ということです。

日本国債の利払い状況を、米国と比較してみましょう。

米国は、景気が良さそうなのに、財政赤字の拡大が問題となっています。なぜなら、米国の金利が上がるのに伴い、調達金利が高くなるため、新たな借金にかかる利払い費が増加するからです。

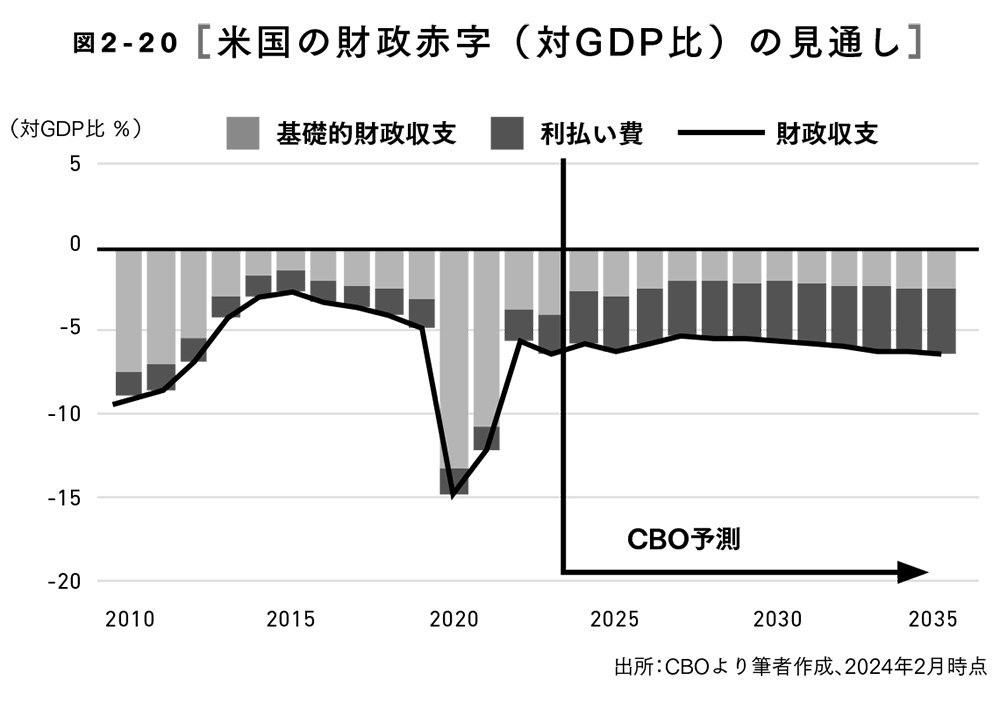

図2-20は、米国の財政赤字(対GDP比)の推移とその内訳です。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

2023年以降は、利払い費が加速度的に増える予測となっています。借金の利息を払うために借金をしなければならず、利払い費が雪だるま式に増えてしまう見通しなのです。当然、財政赤字も拡大してしまいます。

だから、現・トランプ政権は、貿易関税の導入や政府部門の人員削減などで、必死に財政赤字を削減しようとしているのでしょう。