Photo:PIXTA

Photo:PIXTA

国債最大の保有主体である日銀が、長期的に保有残高を大幅に減らす見込みだ。そうした状況の中、長期金利への影響のカギを握るのが海外投資家の国債保有比率である。高いリスクプレミアムを満たすために「長期金利の上昇」が予想されるが、果たして……。本記事では、そんな金融政策を進める中での課題とリスクについて解説していく。※本稿は、熊谷亮丸『この一冊でわかる 世界経済の新常識2025』(日経BP)の一部を抜粋・編集したものです。

国債の中長期的見通し

日銀の保有国債残高は減少へ

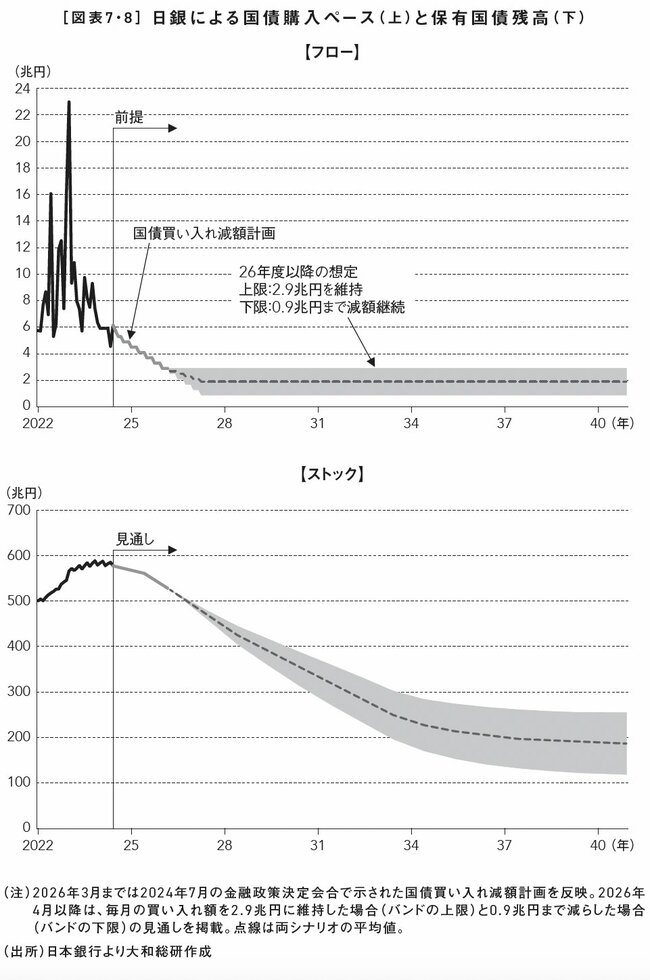

2013年4月の量的・質的金融緩和の導入以降、政府が国債の供給を増やしても、日銀が大規模な買い入れを実施したため、長期金利は上昇しにくかった。だが、国債の最大の保有主体である日銀は、長期的に保有残高を大幅に減らす見込みだ。

日銀が保有する国債の中長期的な減少ペースを捉えるため、減額計画で示された2025年度末までの見通しに加え、減額計画で示されていない2026年4月以降の国債買い入れ額については、上限(2026年3月の月額2.9兆円程度を維持)と下限(一定の資金供給ニーズを考慮しつつ同0.9兆円程度まで減額を継続)を想定し、2040年末までの日銀の保有国債残高の先行きをバンドで示したものが図表7・8だ。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

2030年代中頃までは比較的早いペースで保有国債残高の減少が進むが、その後、減少ペースは鈍化する見込みだ。国債買い入れ額の上限ケースにおける保有国債残高は2040年末時点で254兆円程度、下限ケースで119兆円程度と試算される。

国債発行残高は増加の見込み

カギは海外投資家の国債保有比率

日銀の保有国債残高は大幅に減る見込みだが、こうした状況でも国債が円滑に発行されるには、他の主体が国債保有を増やす必要がある。その際、長期金利への影響を検討する上でとりわけ重要なのは、海外投資家の国債保有比率(以下、海外保有比率)だ。

国債発行が国内投資家の需要を上回れば、海外投資家の需要の増加が必要になる(増加しないと国債を発行できない)。

だが一般的に、海外投資家は国内投資家よりも高いリスクプレミアム(リスクを

引き受けることに対して要求する追加の収益率)を求める傾向が強いため、海外保有比率が高まると長期金利が上昇しやすい。

そこで、以下では国債の供給と国内需要について3つのシナリオを設定し、国債の需給バランスの先行きを示した上で、海外保有比率の変化が先行きの長期金利に与える影響を示す。