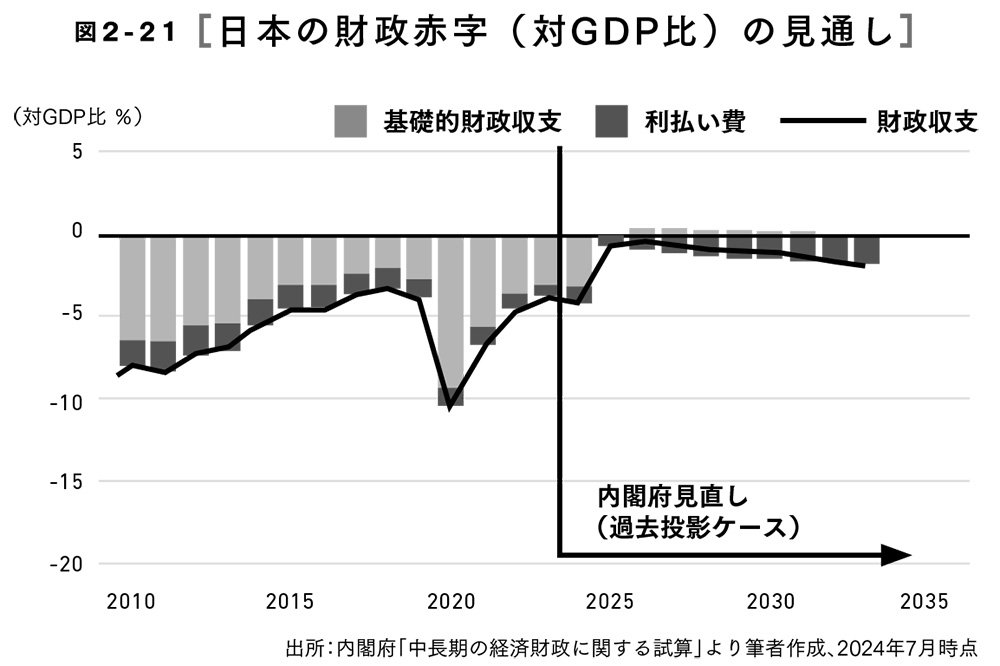

一方、日本の財政赤字(対GDP比)の見通しは、図2-21のとおりです。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

残念ながら、米国同様、借金による利払い費は増加傾向にあり、赤字は拡大していく予測ですが、米国と比べ、日本の赤字の水準はかなり低くなっています。

また、実質的には、日本の財政赤字はグラフの見た目以上に軽減されるはずなのです。もちろん、日本の金利は米国よりまだまだ低いから赤字幅が少ないという見方もできます。日本のほうが調達金利が低いので、今のところ、新たに借金をしても日本の利払い費が米国のようなペースで増えることはありませんが、日本特有の、もっと大きな理由があるのです。

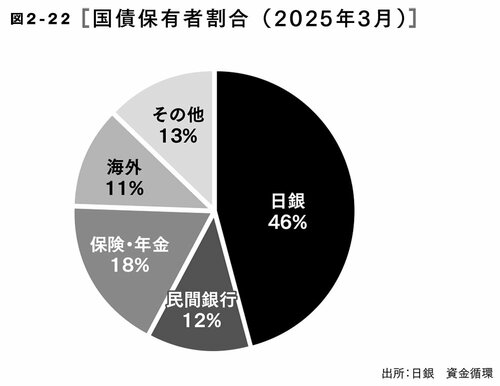

それが、「日銀が国債発行額の半分近くを保有していること」(図2-22)です。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

FRB(編集部注/米連邦準備制度理事会。アメリカの中央銀行制度の最高意思決定機関)やECB(編集部注/欧州中央銀行。ユーロ圏20カ国の金融政策を担う中央銀行)の国債保有割合は日本に比べてかなり少ないのが現状で、これこそが、日本と他国とが大きく異なる点なのです。

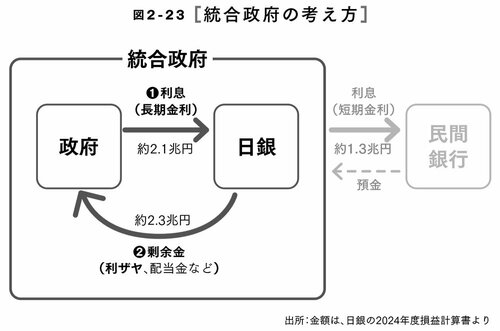

政府が支払った利息は

日銀から返ってくる

国の財政状態を考える際には、政府と中央銀行を一体化させた「統合政府」を採用することが多くあります。統合政府の考え方は、図2-23のとおりです。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

(1)は、政府が日銀に払う利息、(2)は日銀のいわゆる純利益のようなもの(以下、利益)です。この利益には、利ザヤ(長期金利-短期金利)のほか、国債以外に保有している外国債券の利息やETF(上場投資信託)の配当金も含まれます。日銀は、その年度の利益を剰余金として政府に渡すことになっています。

政府は、国債を発行して資金調達するかわりに、国債保有者に利息を払います。もちろん日銀も、国債の保有者として、政府から利息(1)を受け取ります。そして、日銀は、その利息によって生まれる利ザヤを含む利益(2)を政府に渡します。

『経済はお金から学べ』(堀井正孝、SBクリエイティブ)

『経済はお金から学べ』(堀井正孝、SBクリエイティブ)

2024年度は、政府は、日銀に利息として(1)2.1兆円を払っていますが、最終的には、剰余金として日銀から(2)2.3兆円が戻ってきています。

統合政府で見ると、日銀に支払う利払い費の一部は、日銀の利ザヤになり、剰余金という名目に変わって、政府に戻ってくるような仕組みになっています。

もし、日本の金利が上がって政府の利払い費負担が増えたとしても、日銀が多くの国債を保有していれば、日銀の利ザヤも増えることになります。その分政府が受け取る剰余金が増えることになるので、やはり実質的な政府の利払い費の負担は軽減されます。

このような仕組みから、日本では、日銀が国債の約半分近くを保有しているからこそ、他国に比べて、それほど借金が問題視されていないというわけです。