潜在成長率を引き下げた最大の要因は

少子高齢化による労働投入量の減少

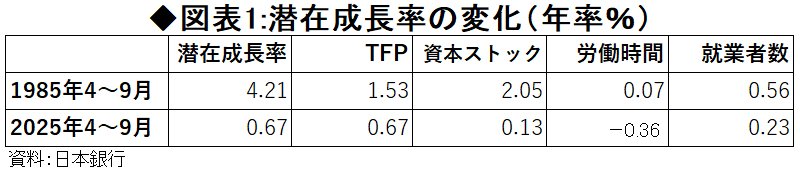

日銀データ25年4~9月を要因別に見ると、全要素生産性(TFP)が0.67%、資本ストックが0.13%、労働時間がマイナス0.36%、就業者数が0.23%となっている(図表1参照)。

これを見ると、潜在成長率が低迷している要因は明らかだ。

第一に、少子高齢化による労働投入量の減少がある。生産年齢人口は構造的に減少しており、労働時間の増加や女性・高齢者の就業拡大によってこれを補う余地も限界に近づいている。

出生率の向上は望ましいが、その実現は極めて難しい。また仮に出生率が上昇しても、今年生まれた子が労働力となるまでに、20年程度の時間が必要とされる。つまり、いま現在の日本の潜在成長率を高めることにはならない。

むしろ、彼らは、今後20年程度は依存人口となり、経済の観点からいえば重荷になる。

また、外国人労働力の増加にもさまざまな制約がある。

「全要素生産性」伸び率も0.67%程度と半減

デジタル化進まず技術革新が停滞

ただし、政策努力によって潜在成長率を引き上げることは可能だ。

特に重要なのは、全要素生産性(TFP)だ。これは政策努力によって引き上げられるものだ。

ところが実際には、TFPの伸び率は、日銀のデータでは85年には1.53%程度だったが、最近では0.67%程度に低下している。

TFPは、労働力や資本の寄与で説明できない成長要因を全て含むものだ。いわば「その他」に当たるものなので、それが具体的にどのようなものかは、必ずしもはっきりしない。

ただ、デジタル化が進まず、技術革新が停滞していることが、TFPの伸び率を引き下げる重要な要因と考えられる。企業も政府も、人材育成を成長戦略の中核に据えてきたとはいえず、これまではどちらかといえば、短期的な効率向上やコスト削減が優先されてきた。