生産性向上=利下げという

期待の落とし穴

それでは、仮にこのままAIの社会実装が進み、生産性上昇が本格化すれば、インフレが抑制されて、低金利環境が到来するのだろうか。残念ながら、ここでも話はそう単純には進まない。

最近のFRBの研究によれば、生産性上昇がインフレ抑制に働くかどうかは、「人々や企業がその未来をどの程度織り込んで行動するか」に大きく左右されるという。もし生産性向上が静かに進み、需要を過度に刺激しなければ、供給力の増加が物価の安定に直結すると考えられる。

一方で、生産性向上が人々や企業に認識され、期待が広く共有されると、企業は将来需要を見込んで投資を増やし、家計も株式など資産価格の上昇を背景に支出を拡大しやすくなる。そうなると、供給力改善が顕在化する前に需要が先走り、景気を過熱させるおそれがある。むしろその場合、中央銀行は金利を高めに維持して需要を抑える必要に迫られる。

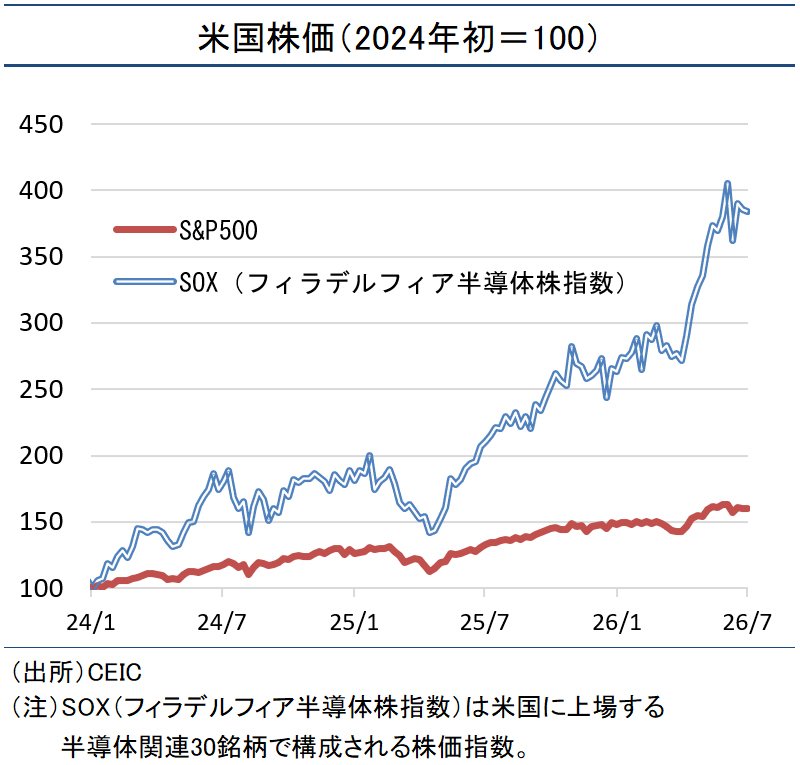

足元の米国経済は、まさにそうした構図に近いとの見方が広がっている。AIブームへの期待は半導体関連株を急騰させ(図表)、その資産効果が消費を力強く下支えしている。AIが将来的に供給力を高める可能性は否定しないにせよ、現局面ではそれがただちに利下げを正当化する材料になるとは言いがたい。

AIを理由とする利下げに

慎重姿勢を強めるFRB

こうした状況のもとで、FRB内でもAIを理由とする利下げには慎重な見方が強まっている。例えば、セントルイス連銀のムサレム総裁は2026年5月、「AIによる将来の生産性向上に現在のインフレ問題の解決を委ねることにはリスクがある」との趣旨の発言をしており、AIブームが半導体や電力などの需要を押し上げている現状にも警戒感を示している。

FRBが向こう1~2年の金融政策の舵取りをする上で重要なのは、「現在の需要の強さ」であり、それに伴う賃金インフレやインフレ期待の上昇リスクである。AIがいつ、どの程度生産性を押し上げるかは依然として不確実性が高い。その一方で、少なくとも投資需要の増加はすでに目に見える形で表れている。そうであれば、金融政策としては慎重にならざるを得ない。