米国の量的緩和の終結、日銀の追加緩和、年金資金の株式運用比率の拡大。想定外の三段ロケットが立て続けに炸裂して、株式、為替市場に衝撃的な異変が起きている。

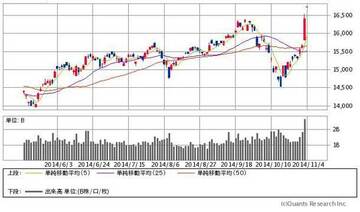

11月4日、日経平均株価は7年ぶりに1万7000円を回復、円相場は1ドル114円台の円安を記録した。

世界は、金融緩和の旗手としての米国が手放したバトンを日本が継承して走るのだと受け止め、同時株高で大歓迎したのである。

だが、今回の黒田東彦日銀総裁の“英断”にはいくつもの問題や疑問がある。

消費再増税や年金運用見直しとは

本当に無関係なのか

(1)まず、追加緩和が何を目指しているのか、政策目標が定かではない。

黒田総裁は記者会見で「2%の物価上昇率目標の達成を確実にするため」と語った。確かに昨年の異次元緩和の出発点で、総裁は「2年で2%」の物価上昇の実現に強い自信を示した。しかし、衆目のみるところその実現は危うくなっている。それに、追加緩和によってその実現が保証されるわけではない。これでもし目標達成が不首尾となれば、一体どうやって誰が責任をとるのか。それに、政策決定会合では、賛否が5対4であったと言う。政策効果の判断にこれほどの異論があるのに強行して大丈夫なのか。

また、記者会見で黒田総裁は消費再増税との関係について問われ「全くない」と否定した。しかし、予定通りの再増税にこだわる財務省の強い意向を受けた決定とみるのが自然だろう。