「逆スタグフレーション」に向かう日本経済:

景気回復下での物価停滞

景気とCPI(消費者物価指数)の方向感が全く異なる時間帯が、始まろうとしている。昨年10~12月期ごろから、ようやく輸出が実質ベースで増え始めた。背景として、(1)底堅く推移する米国経済、(2)変動相場制移行(1973年2月)後の最安値に減価した実質実効為替(REER)ベースの日本円、の2点が挙げられる。

(1)が海外景気の面から、(2)が価格競争力の面から日本の輸出をサポートし始めている。今後は民間企業の設備投資が加わる形で、潜在成長率(年率0.5%程度)を明確に上回る景気回復が続くであろう。

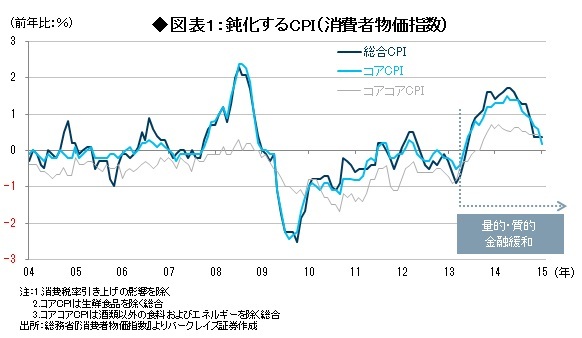

一方、コアCPI(生鮮食品を除く総合CPI)は昨年7月の前年比+1.4%(消費税除く、以下同)をピークとして、直近1月には同+0.2%まで減速している(図表1参照)。これについてはエネルギー価格の下落が主因とされるが、コアコアCPI(酒類以外の食料およびエネルギーを除く総合CPI)も、昨年2月の前年比+0.7%をピークとして、今年1月は同+0.3%まで鈍化している。

一般に、物価が上昇する中で経済が停滞することを「スタグフレーション」と呼ぶ。そうであれば、足元で見られる景気回復下での物価停滞は「逆スタグフレーション」と呼ぶことができよう。

問われるインフレに対する期待形成:

「合理的」か「適応的」か?

日本経済が「逆スタグフレーション」に向かう中、日銀にとっての課題は、企業や家計など経済主体のインフレ期待のあり方を見極めることだ。GDPなど多くの指標を予測しながら「合理的」(rational)に期待形成するのであれば、予想インフレ率の下振れは回避できよう。なぜならば、今後は景気回復が続く可能性が高いからだ。

一方、現実の物価動向に基づいて「適応的」(adaptive)に期待形成をするのであれば、今後予想インフレ率が下振れるリスクが高まる。なぜならば、コアCPIは6月ないし7月に向けてさらに減速し、前年比マイナスに転じる可能性が高いからだ。