コロナ禍では、お金を増やすより、守る意識のほうが大切です。

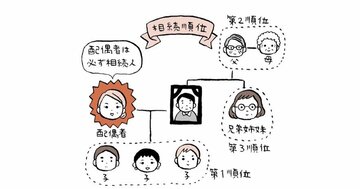

相続税は、1人につき1回しか発生しない税金ですが、その額は極めて大きく、無視できません。家族間のトラブルも年々増えており、相続争いの8割近くが遺産5000万円以下の「普通の家庭」で起きています。

本連載は、相続にまつわる法律や税金の基礎知識から、相続争いの裁判例や税務調査の勘所を学ぶものです。著者は、相続専門YouTuber税理士の橘慶太氏。チャンネル登録者数は8.6万人を超えています。また、税理士法人の代表でもあり、相続の相談実績は5000人を超えます。初の単著『ぶっちゃけ相続』を出版。遺言書、相続税、不動産、税務調査、各種手続きという観点から、相続のリアルをあますところなく伝えています。※2023年5月17日、相続贈与一体化に対応した『ぶっちゃけ相続【増補改訂版】』が出版されました。

相続「直前」の引き出しに注意!

税務調査で必ず問題になる「相続開始の直前に引き出した現金」と「葬儀費用の関係」についてお話ししていきます。

相続が発生し、そのことが銀行等の金融機関に伝わると、その方の預金口座は凍結され、原則として相続人全員の同意がないと引き出せなくなります。

そのため、相続が発生する直前に慌てて、葬儀の準備金としてATMで現金を引き出す方が非常に多いのですが、直前に引き出した現金と葬儀費用の取り扱いには細心の注意が必要になります。

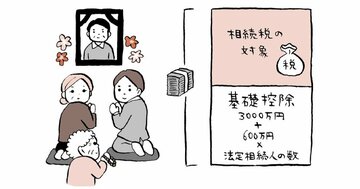

相続税の計算上、葬儀にかかった費用は遺産の額から控除することができます。例えば、1億円の財産をお持ちの方が亡くなり、葬儀費用に200万円を使ったとしたら、相続税の対象になるのは9800万円です。

ここで大事なポイントは、葬儀費用の準備金として、相続開始の直前に引き出した現金は相続税の計算上、手許(てもと)現金として計上しなければいけない点です。

「え? 葬儀にかかった費用は、相続税の計算上マイナスできるんじゃないの?」と思いますよね。

それはその通りです。問題は、相続開始「直前」に現金を引き出している部分にあります。ここの計算の考え方を解説します。

A男と娘のB子がいました。A男は末期がんを患っており、いつ亡くなってもおかしくない状態です。B子は、「父の葬儀費用を今のうちに用意しておかないと、亡くなった後だと口座が凍結されてしまうわ」と心配になり、A男の了解を得たうえで、預金通帳(残高1000万円)から現金200万円を引き出します。

この時点で預金通帳残高は1000万円から800万円に減少します。B子は200万円の現金を盗まれないように自宅の金庫に保管しました。その後しばらくして、A男が天国に旅立ちました。後日、B子は葬儀を行い、葬儀費として例の現金200万円を葬儀社に支払いました。

この一連の流れについて考察していきましょう。税務署が目をつけるポイントはどこでしょうか。