コロナ禍では、お金を増やすより、守る意識のほうが大切です。

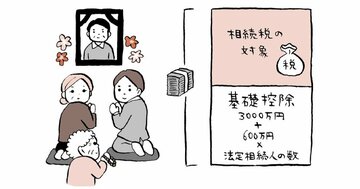

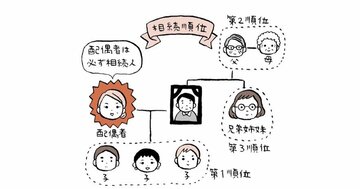

相続税は、1人につき1回しか発生しない税金ですが、その額は極めて大きく、無視できません。家族間のトラブルも年々増えており、相続争いの8割近くが遺産5000万円以下の「普通の家庭」で起きています。

本連載は、相続にまつわる法律や税金の基礎知識から、相続争いの裁判例や税務調査の勘所を学ぶものです。著者は、日本一の相続専門YouTuber税理士の橘慶太氏。チャンネル登録者数は4.8万人を超え、「相続」カテゴリーでは、日本一を誇ります。また、税理士法人の代表でもあり、相続の相談実績は5000人を超えます。初の単著『ぶっちゃけ相続 日本一の相続専門YouTuber税理士がお金のソン・トクをとことん教えます!』も出版し(12月2日刊行)、遺言書、相続税、不動産、税務調査、各種手続きという観点から、相続のリアルをあますところなく伝えています。

(イラスト:伊藤ハムスター)

生命保険を使った節税テクニック。しかし…

「生前贈与はしたいけれど、お金を今すぐ子どもや孫に渡したくない」という矛盾したお気持ちを持たれる方も多くいます。

これは「生前贈与で相続税の節税はしたいけど、若い子や孫に大金を渡してしまうと金銭感覚が狂ってしまうのでまだ渡したくない」というジレンマから生じています。

ただやはり、「節税はしたいけれど、今すぐあげたくない」という良いとこどりは認められません。このジレンマを解消する方法として、生前贈与でもらったお金で、生命保険に加入させる方法があります。

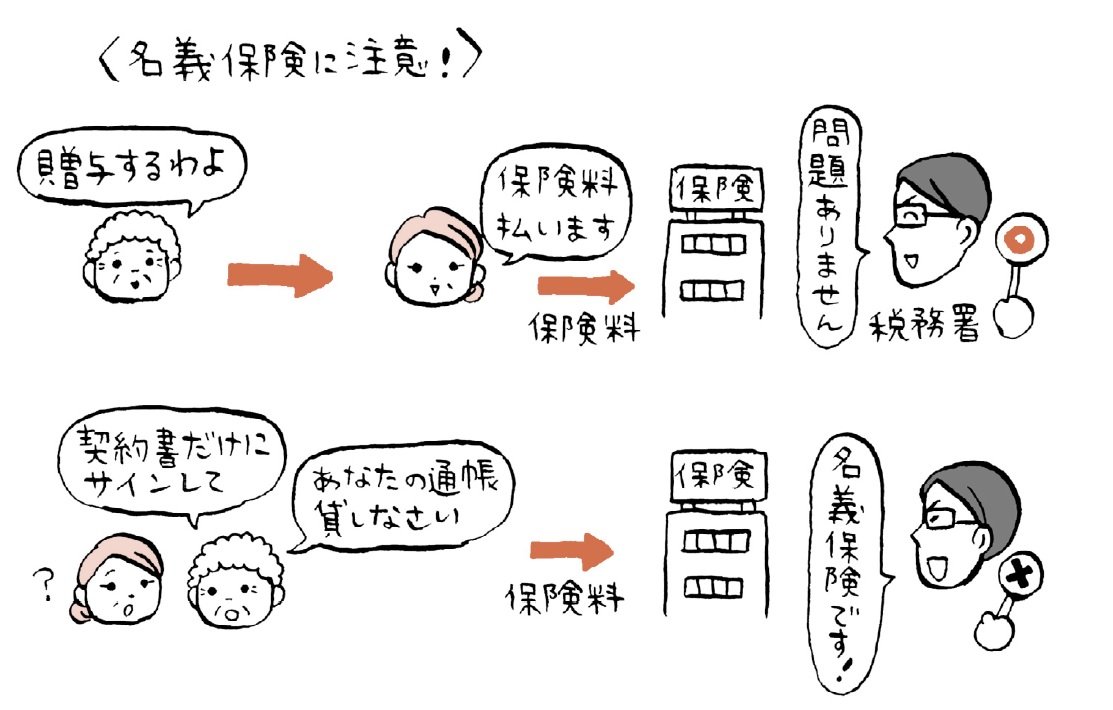

例えば、祖父から孫に110万円の贈与を検討しているとします。孫はまだ若いので、大金を持たせるのは教育上よくありません。そこで、祖父は、知り合いの保険会社に相談し、孫に「これから毎年110万円を生前贈与するから、おじいちゃんが用意したこの生命保険に加入し、贈与したお金から毎月9万円の保険料(年間108万円)を払い続けなさい」と伝えます。

孫はそのことを了解し、生命保険の契約書にサインします。祖父は孫の通帳にお金を振り込み、そのお金は保険料として保険会社に払い込まれました。

この方法であれば、孫がお金を使った実績を残すことができ、かつ、孫の使い込みも防止できます。節税と税務調査対策と無駄遣い防止の「一石三鳥の対策」としてオススメです。

ちなみに、保険料の設定は自由で、贈与でもらったお金の全額を保険料に充てなくてもOKです。保険のタイプは掛け捨てではなく、将来、支払った保険料よりも大きく増えて戻ってくるものがオススメです。

しかしこの対策も、近年、形だけを真似する方が増え、トラブルが散見されるようになりました。